制造业不仅直接体现了一个国家的生产力水平,更是作为区别发展中国家和发达国家的重要因素,由此可见制造业在国民经济中的地位举足轻重。据上海产业转型发展研究院、上海钢联电子商务股份有限公司联合发布数据显示,2020年8月,中国制造业供给指数(MMSI)为139.5点,同比增长10.0%,环比增长1.13%(数据起点2014年1月指数为100点)。

从供给指数整体运行情况来看,8月制造业供给指数收于139.5点,同比增长10.0%(前值增长9.35%);环比增长1.13%(前值下降1.96%),仍然处于指数发布以来历年同期高位。8月份国内经济稳中保增长动力强劲。8月高温天气下多为传统淡季,但今年在应对疫情冲击以投资逆周期调节的背景下,制造业生产活动持续保持旺盛局面,多个板块淡季不淡。资金投放量的大幅增长逐步渗透进入产业端,三大投资持续正增长、工业企业生产经营状况逐步改善、终端消费潜力有序释放三大有利因素支撑制造业保持较强韧性。

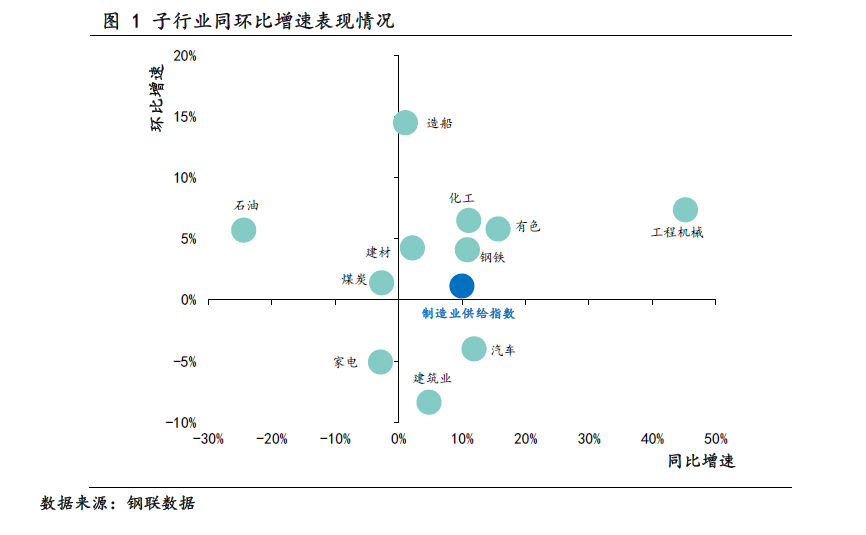

一、8月制造业多板块淡季不淡

在投资驱动及需求增长背景下制造业整体表现出淡季不淡的特征,尤其是工程机械、有色金属、化工行业。细分来看:

工程机械下游景气度持续较高,供给指数同比大幅增长45.23%

8月工程机械供给指数同比增长45.23%,环比增长7.36%。根据中国工程机械工业协会行业统计数据,2020年8月纳入统计的25家挖掘机制造企业共计销售各类挖掘机械产品20939台,环比增长9.6%,同比涨幅51.3%。国内市场销量18076台,同比涨幅56.3%。出口销量2863台,同比涨幅25.7%。从挖掘机使用行业最新数据来看,全国固投情况改善,与工程机械需求密切关联的基础设施领域投资实现正增长,房地产新开工项目计划总投资增速继续加快,房屋施工面积同比增速提升,挖掘机等工程机械需求仍然较强,单月挖掘机销量同环比均有不同程度增长。从市场终端情况来看,基建、房地产等行业向好,工程机械使用需求可观,行业景气仍将是历史最好水平,市场逐渐步入下半年周期性旺季,预计9月单月工程机械销量或将环比增长。

有色行业供给指数同环比持续上行

8月有色业供给指数同比增长15.70%,环比增长5.79%。有色行业铝、铅、锌下游消费需求尚可,价格普遍出现偏强走势。8月宏观层面的影响较为中性,而美元持续弱势提供一定支撑。精铜需求有韧性,产出增加铜价高位震荡。8月氧化铝价格触底回升,但电解铝行业利润仍处于高位,供给端产量环比抬升;而淡季需求表现超预期,库存维持低位并没大幅累积,铝价得以保持高位运行。市场对“金九银十”的需求旺季表现仍有期待,预计将为铜、铝提供较强支撑。

化工业供给指数同环比持续上升

8月化工业供给指数同比增长11.07%,环比增长6.49%。化工产业链终端下游需求表现较好,以PP、PE为例产量水平明显提升且利润水平维持高位。在相对稳定的需求释放下,PP、PE、PVC、甲醇等材料8月产量上升,PP、PE利润快速上升。PP油制法毛利8月月内从1491元/吨上涨到1931元/吨;PE8月内盘乙烯制利润从2002元/吨上涨到2058元/吨。

汽车业“金九银十”销售旺季提前预热

8月汽车业供给指数同比增长11.92%,环比下降4.0%。8月汽车产量降、销量升,“金九银十”提前预热。8月份产销分别完成211.9万辆和218.6万辆,产量环比下降3.7%,销量环比增长3.5%,同比分别增长6.3%和11.6%。汽车行业持续复苏,产销同比逐步回升,主要受旺季预期驱动,旺季预热包括车展、新车型投放以及消费者购车需求提前释放等多种形式体现,例如成都等多地车展顺利举行、北京9月车展即将开始、多家车企数十款新车型集中投放,此外临近国庆小长假前夕,消费者购车倾向增加为销售旺季预热提供了较强需求驱动力。产量降、销量增,有利在较高库存压力下顺利去库存,8月汽车经销商库存系数为1.5,较上月1.91下降0.41,较去年同期下降0.1,库存压力持续缓解。

钢铁行业供给指数同环比均明显上升

8月钢铁业供给指数同比增长10.85%,环比增长4.10%。在宏观经济持续复苏的大环境下,8月钢市供需关系逐步向好,叠加原材料上涨,钢价震荡偏强。不同钢材品种之间分化明显,板材持续强于长材,8月普钢价格指数均值环比上涨2.4%,板材涨幅超过建材。8月供给环比7月微增,同比增加3.6%,8月钢材产出淡季不淡特征明显,247家高炉产能利用率周均值94.9%,较7月继续提高1.8个百分点,达到今年以来高位。电炉企业虽利润维持低位,但产能利用率仍较7月仍提高近2个百分点。淡季需求有所减弱,8月累库维持累库状态。截至8月28日,五大品种库存2248万吨,高于去年同期456.4万吨。

建筑业供给指数同比持续增长,需求持续回暖利好地产投资走强

8月建筑业供给指数同比增长4.79%,环比下降8.35%。8月份全国地产销售面积、销售额同比增速分别为13.7%、27.1%,均较7月份明显上涨。8月份商品住宅销售价格环比继续上行,今年以来房贷利率稳中趋降,8月继续小幅回落,使得8月份地产销售量升价稳,表明地产需求持续回暖。销售数据向好亦利好房企资金到位情况,1-8月份房地产开发企业到位资金增速继续上行至3%,资金情况改善带动地产投资走强。受去年同期高基数影响,8月份土地购置面积增速降幅扩大,而新开工面积增速也同步下滑,但房企到位资金的改善仍对地产投资形成支撑。高温、多雨天气逐步减少,建筑施工条件改善带动建材业逐步进入旺季。以水泥为例,8月全国水泥行情呈现震荡上行走势,截至8月31日,百年建筑网水泥价格指数447.08,月环比上升3.73%,月环比由负转正,水泥价格走势图拐点出现,最低点为8月1日430.99。8月多地已完成水泥生产线停窑检修,9月运转率或将高位运行,供需两旺背景下预计9月全国水泥行情持续涨势。从砂石来看,8月份南方建筑项目工程进度持续提升,北方部分地区受高温雨水天气影响,施工进度较缓。随着雨水天气减少,重点工程项目处于积极赶工阶段,建材用料需求持续增加,逐步进入传统“金九银十”需求旺季。