近期,国产芯片龙头紫光国微因为债务问题成市场的焦点。

10月29日,紫光国微发布声明,对于10月30日到期的"15紫光PPN006"永续债不行使回购权。

消息一出,投资者哗然。虽然永续债在规则上不一定要行使回购权,但因为到期的债券不赎回,会使得后期融资成本会大幅上升,而且会对公司信用产生影响,所以在一般情况下永续债到期公司都会进行回购。而紫光国微的一系列操作不禁让市场产生了怀疑。

作为芯片行业的龙头企业,紫光国微今年的表现十分亮眼,特别是在7月份,紫光国微的股价一度出现5连板的强劲走势,市值在8月份也达到了960亿,距离千亿市值仅有一步之遥。

作为曾经的明星企业,为何如今会被接连爆出财务问题?

深陷债务泥潭的紫光国微,又能否顺利渡过难关?

靠并购成为芯片龙头?提到紫光国微,很多人会把直接把它和科技、芯片联系在一起,但事实上,紫光国微的成长之路却是一条并购之路。

紫光国微隶属于紫光集团,而其背后则是清华大学。

在改革开放的初期,很多的学校开始校办企业,作为国内顶级大学的清华当然也不会落后,1993年,在清华大学科技开发总公司的基础上成立了紫光集团。

紫光集团主要由两大业务支撑,分别是芯片和数据云,芯片主要依托于上市公司紫光国微,云平台则主要依托于上市公司紫光股份。截至11月14日,紫光股份的市值为642亿元,紫光国微的市值为578亿元。

在刚开始,紫光集团的业务表现平平,不过到了2010年,在新总经理赵伟国上任后之后,紫光集团开始发生巨变,而旗下公司紫光国微开始走上了"花式"并购的道路,市值也开始急速膨胀。

2012年5月,紫光国微购斥资14.9亿买北京同方微电子有限公司100%股权。

2015年9月紫光国微发行股份斥资11.57亿购买深圳市国微电子股份有限公司96.4878%的股份;同年11月紫光国微又斥资了37.98亿收购了台湾力成25%股权。

2019年6月,紫光国微发行股份斥资180亿购买紫光联盛100%股权。

除了上述的收购以外,赵伟国还曾经跑去问过台积电董事长张忠谋"台积电多少钱要卖?"这样的问题,足以见得赵伟国对于紫光的发展路径规划就是不断"买买买"。

当然,这样的做法也并不是没有好处,自从2010年赵伟国上任后,紫光国微的股价就从5块附近上涨到最高160块,市值也从当时的30亿上涨到最高960亿,10年时间市值大涨31倍。

机构高位套现,真的只是巧合?在大涨了大半年之后,其股价见顶。

进入三、四季度,紫光国微开始"水逆"。

根据数据显示,自从8月7日紫光国微创出了160.8元的历史最高价值后,其股价就是逐步回落,到11月13日,其股价仅为95.38元,距离高点已经下跌了65.42元,回撤幅度高达42%。

近期,更是债务问题爆发。2020年11月5日,中诚信国际就对紫光国微的母公司紫光集团出具了《中诚信国际关于将紫光集团有限公司主体及相关债项信用等级列入可能降级的观察名单的公告》,认为其在建项目资本支出压力较大,且前期对外并购导致债务规模处于高位,债券集中到期压力大。

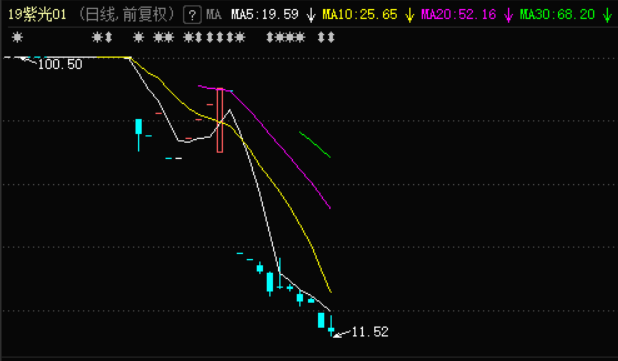

而紫光集团的债券也是大幅下挫,多只债券的票面价值已经下跌超过50%,其中"19紫光01"仅有13块,远远低于其票面价100块,彻底沦为"垃圾债券"。

不过,值得关注的是,虽然近期紫光国微利空频频,但是大资金却已经胜利大逃亡。

根据数据显示,半年报中紫光国微的基金持仓家数达到185家,而到了三季报其基金持仓家数就锐减至75家,大幅减少110家。

股价走高时大资金做好布局,股价下跌、利空爆发的时候,大资金却提前退场,这不由得让人生疑,难道大资金就这么好运?

深陷债务泥潭,并购"后遗症"难解当下,紫光国微的处境十分困难。

虽然并购使其业绩大幅增长,但也让其资金流出现"枯竭"的情况。

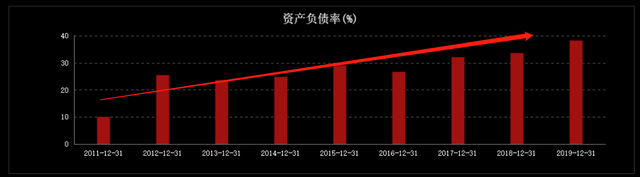

根据数据显示,随着紫光国微连年的并购,其资产负债率也在逐年上升,2011年紫光国微的资产负债率仅为9.98%,而到了2019年就已经提升至38.22%。

除此以外,紫光国微的现金流量表也并不乐观,在三季报数据中,其经营活动产生的现金流量净额为-1.118亿,投资活动产生的现金流量净额为-4.049亿,都表明其处于缺钱的情况。

而根据数据显示,2020年11月紫光集团即将到期债券规模约为13亿元,12月约为29.67亿元,2021 年上半年即将到期或面临回售的债券规模分别约为50.96亿元和69.2亿元。

在庞大的债务压力下,紫光国微前途未卜,未来可以说是举步维艰。

并购是一个好工具,用得好确实可以让企业迅速发展,但用不好却容易被其反噬,紫光国微就是一个很好的例子。

虽然,近期紫光国微的股价已经大幅下跌,对冲了部分利空,但这并非说明紫光国微已经安全了。所以,如何解决后续问题,仍是一个不小的考验。