Ember发布《重煤行业推动工业复苏,中国面临燃煤量上涨困境》(推荐)

阅前须知

1.网站或订阅号转载文章需隔天(发布时间24小时以后),且须明确注明作者与来源,不得改写,不得用于商业用途。

2.没有特殊说明下,订阅号所有文章(包含月度索引、年度报告精选等)涉及下载链接只保存5天,请留意文章发布时间,逾期不候,请不要添加能研君百度云账号,骚扰后果自负。

3.需转发获取下载地址的情况下,请不要使用小号或者找下属/实习生转发,否则后台直接拉黑。

4.需转发获取下载地址的情况下,不满足转发要求请勿骚扰能研君微信,否则直接拉黑。

5.订阅号只提供简单关键词查询,请勿向后台发送消息,如需联系订阅号工作人员,请加ERR能研君微信垂询(添加能研君后请提供工作名片),后台不负责回复任何问题,骚扰后果自负。

2020年11月,Ember发布《重煤行业推动工业复苏,中国面临燃煤量上涨困境》,ERR能研微讯团队对全文进行了翻译在此分享给大家,欢迎转发扩散!

重煤行业推动工业复苏,中国面临燃煤量上涨困境

原作者Yang Muyi

摘要:英国智库Ember最新报告显示:中国煤炭密集型产业的生产已经加速。10月,钢铁产量同比增长13%,铝增长11%,水泥增长10%,电力产量增长7%。中国的GDP数据证实,今年夏天工业行业带来的经济增长比例达到了2016年以来的最高峰。到目前为止,中国今年钢铁、铝和水泥的产量几乎占到了全球的60%。与此同时,因为较高的电力需求超过了对清洁电力的投资,中国的燃煤发电量没有变化。相比之下,今年全球其他地区的煤炭发电量预计将下降约12%,这也意味着中国在全球煤炭发电量中的份额将上升至53%。对煤炭密集型的钢铁、铝、水泥和电力的需求日益增长,导致中国与全球煤炭使用量下降无法同步。

正文

高级电力政策分析师Yang Muyi:"预计今年中国的燃煤量将略有增加,而世界其他地区的燃煤量则有所下降。钢铁、铝、水泥、电力等煤炭密集型产品的需求增长速度超过了清洁能源的发展速度。实现中国2060年碳中和的承诺将需要庞大的气候政策,不仅需要能源行业的低碳化,还需要调整煤炭密集型的增长模式。十四五规划必须成为中国开始这样一项努力的契机。"

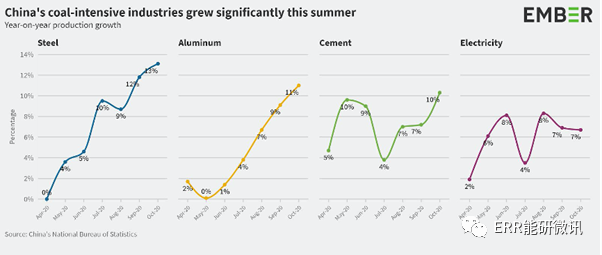

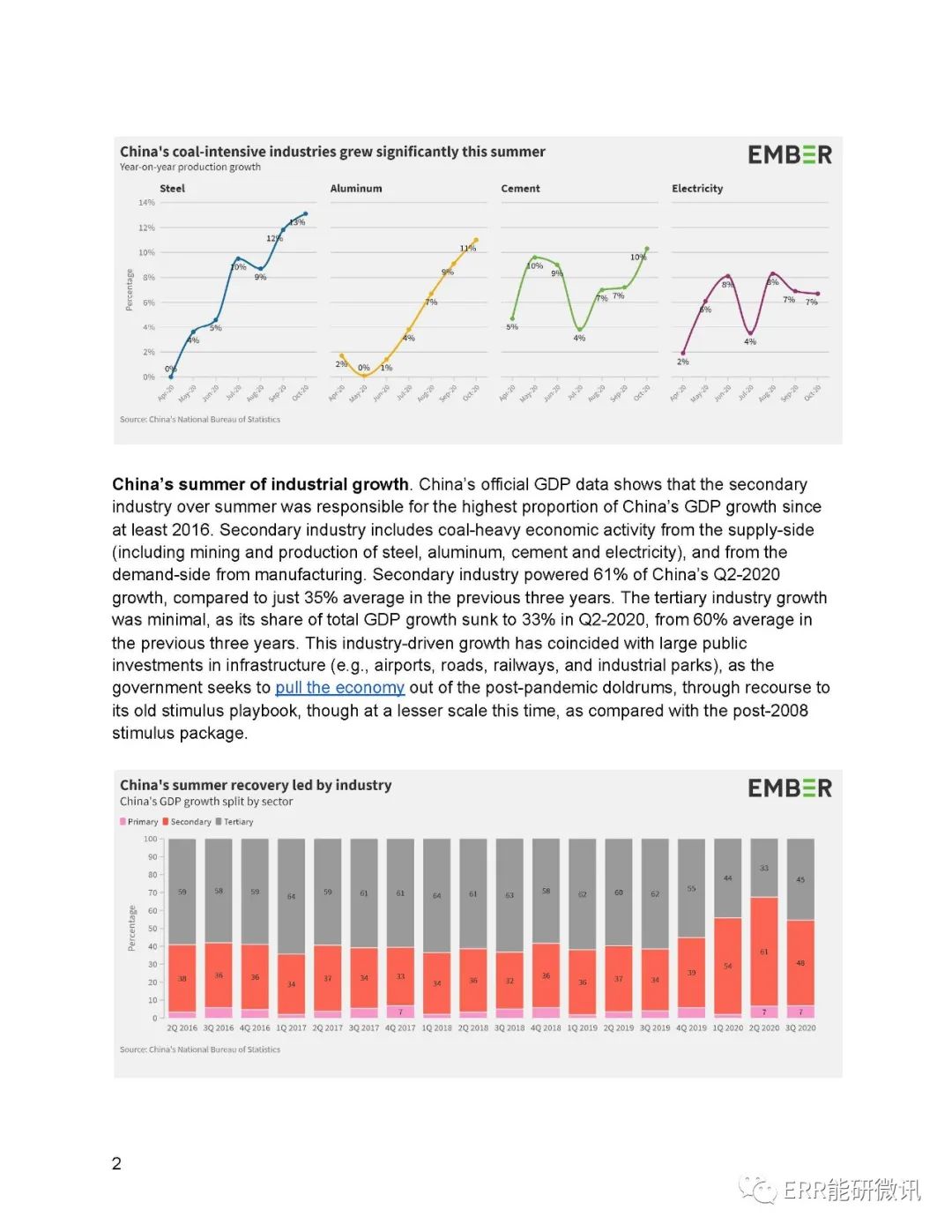

与去年10月相比,今年10月钢铁的产量增长了13%,铝的产量增长了11%,水泥的产量增长了10%,电力的产量增长了7%。这是11月16日国家统计局公布的官方数据。这表明煤炭密集型产品的增长速度在加快,自4月份以来,这些行业的产量一直在同比上升。当时中国的经济正在努力走出一季度由于全国各地封锁政策带来的产能停滞。

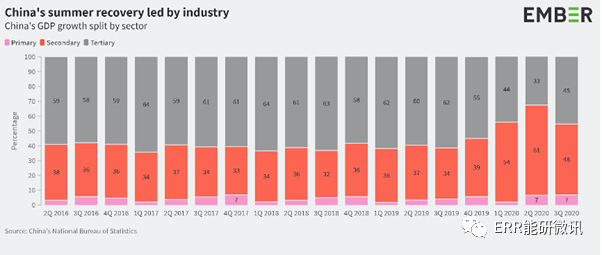

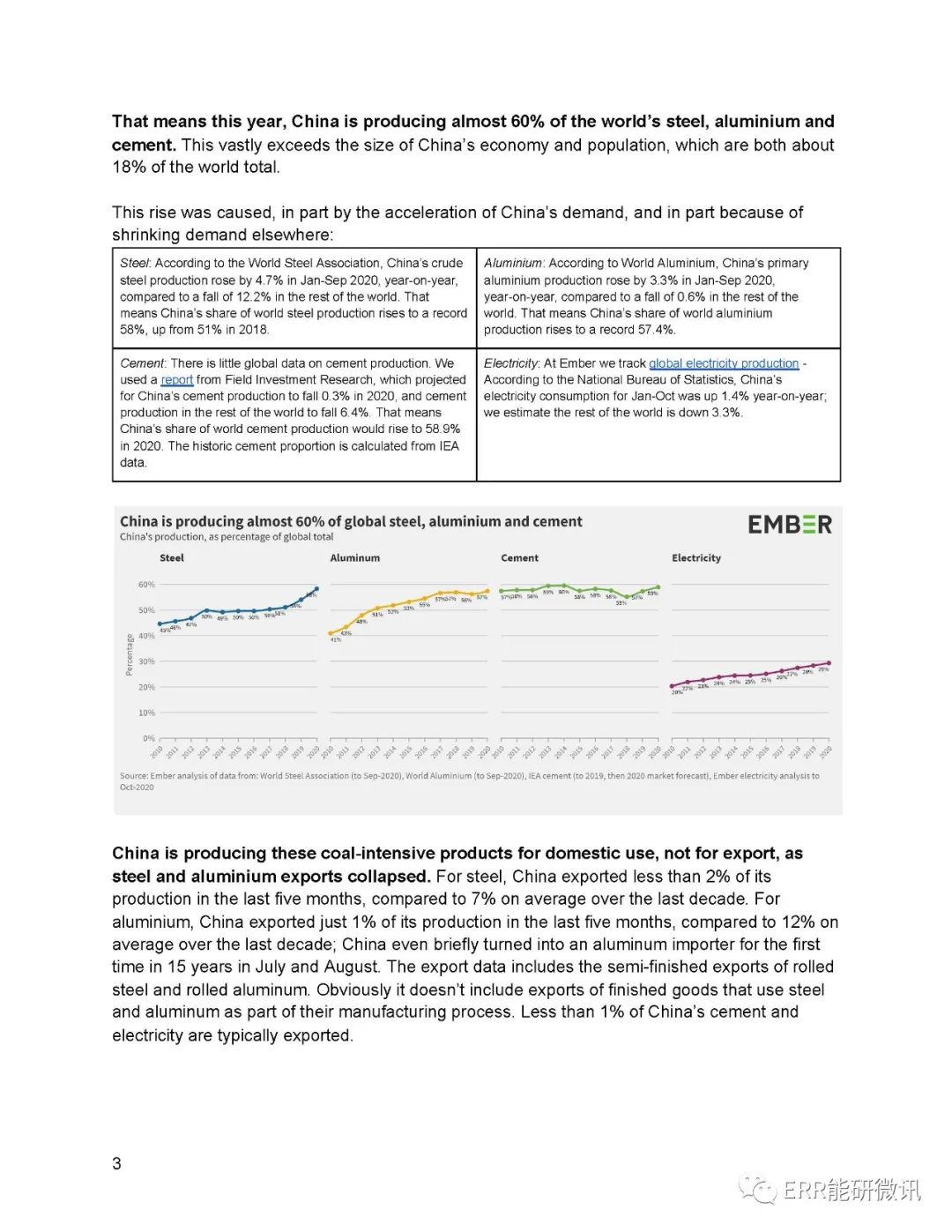

工业增长之夏:官方GDP数据显示,夏季第二产业对中国GDP增长的贡献率至少是2016年以来最高的。第二产业从供给侧(包括钢铁、铝、水泥和电力的开采和生产),以及从需求侧的制造业,都包括了重煤的经济活动。第二产业为中国2020年第二季度的增长提供了61%的动力,而前三年的平均水平仅为35%。第三产业的增长则微乎其微,其占GDP总增长的比重从前三年平均60%下降到2020年Q2的33%。这种工业驱动的增长与基础设施(如机场、公路、铁路和工业园区)的大量公共投资相吻合,尽管与2008年后的刺激计划相比,这次的规模相对较小,政府仍然试图通过使用其先前的刺激措施,促使经济从疫情后的低谷中复苏。

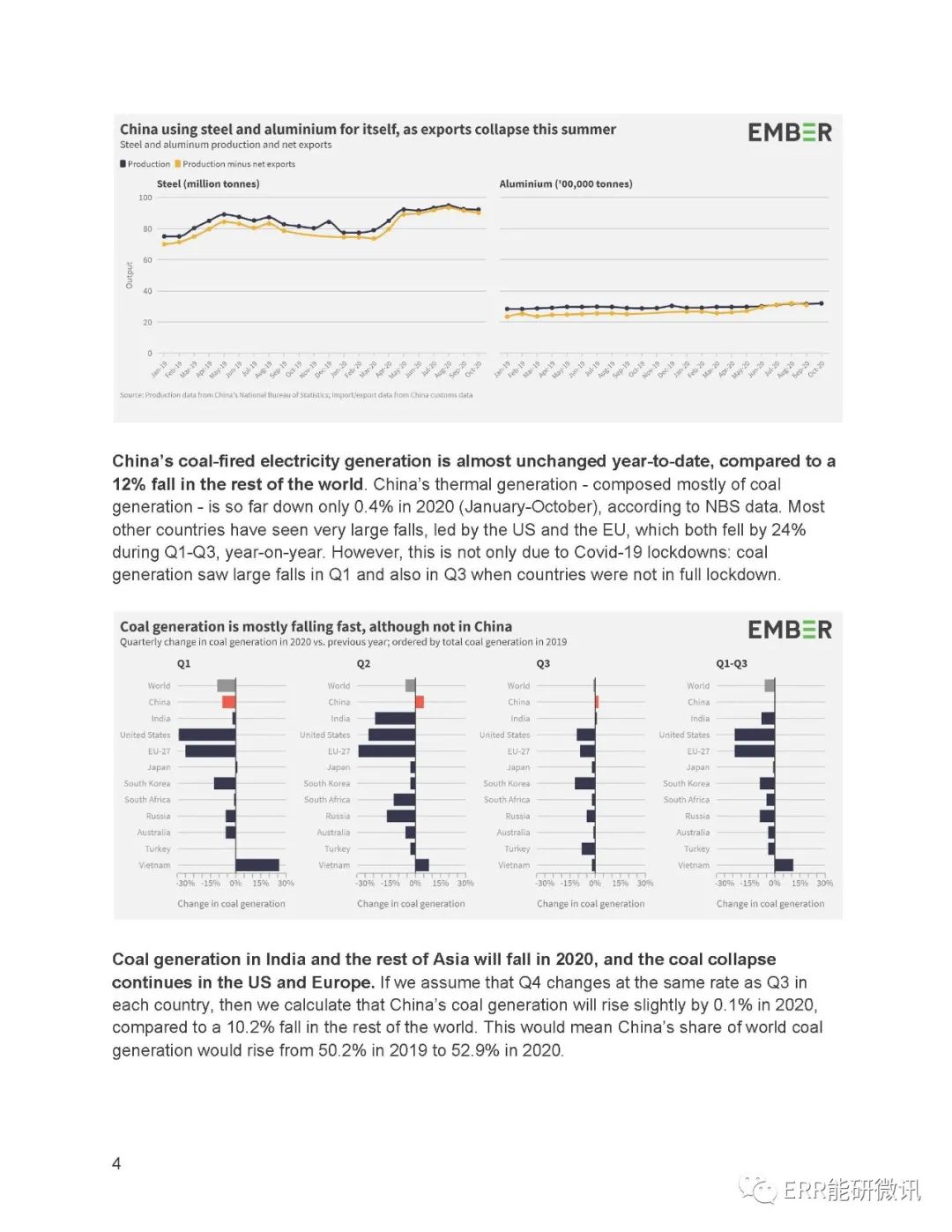

这也意味着,今年中国的钢铁、铝和水泥产量几乎占到了世界总量的60%。这大大超过了中国的经济规模和人口规模,而中国的经济规模和人口规模均占世界总量的18%左右。

这一增长一方面是由于中国需求的加速,另一方面是由于其他地方需求的萎缩:

钢铁:根据世界钢铁协会的数据,2020年1-9月,中国粗钢产量同比增长4.7%,而世界其他地区则下降12.2%。这意味着中国在世界钢铁产量中的份额从2018年的51%上升到创纪录的58%。

铝:根据世界铝业的数据,2020年1-9月,中国原铝产量同比增长3.3%,而世界其他地区则下降0.6%。这意味着中国在世界铝产量中的占比上升到创纪录的57.4%。

水泥:全球水泥产量的数据很少。我们使用了实地投资研究公司的报告,该报告预测2020年中国的水泥产量将下降0.3%,世界其他地区的水泥产量将下降6.4%。这意味着2020年中国水泥产量占世界水泥产量的比例将上升到58.9%。历史上的水泥比例是根据IEA数据计算出来的。

电力:Ember长期跟踪全球电力生产。根据国家统计局的数据,中国1-10月的用电量同比增长1.4%;根据我们估算,世界其他地区下降3.3%。

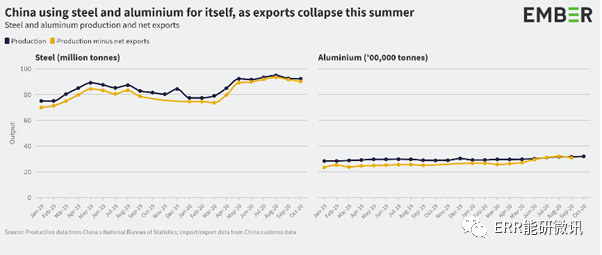

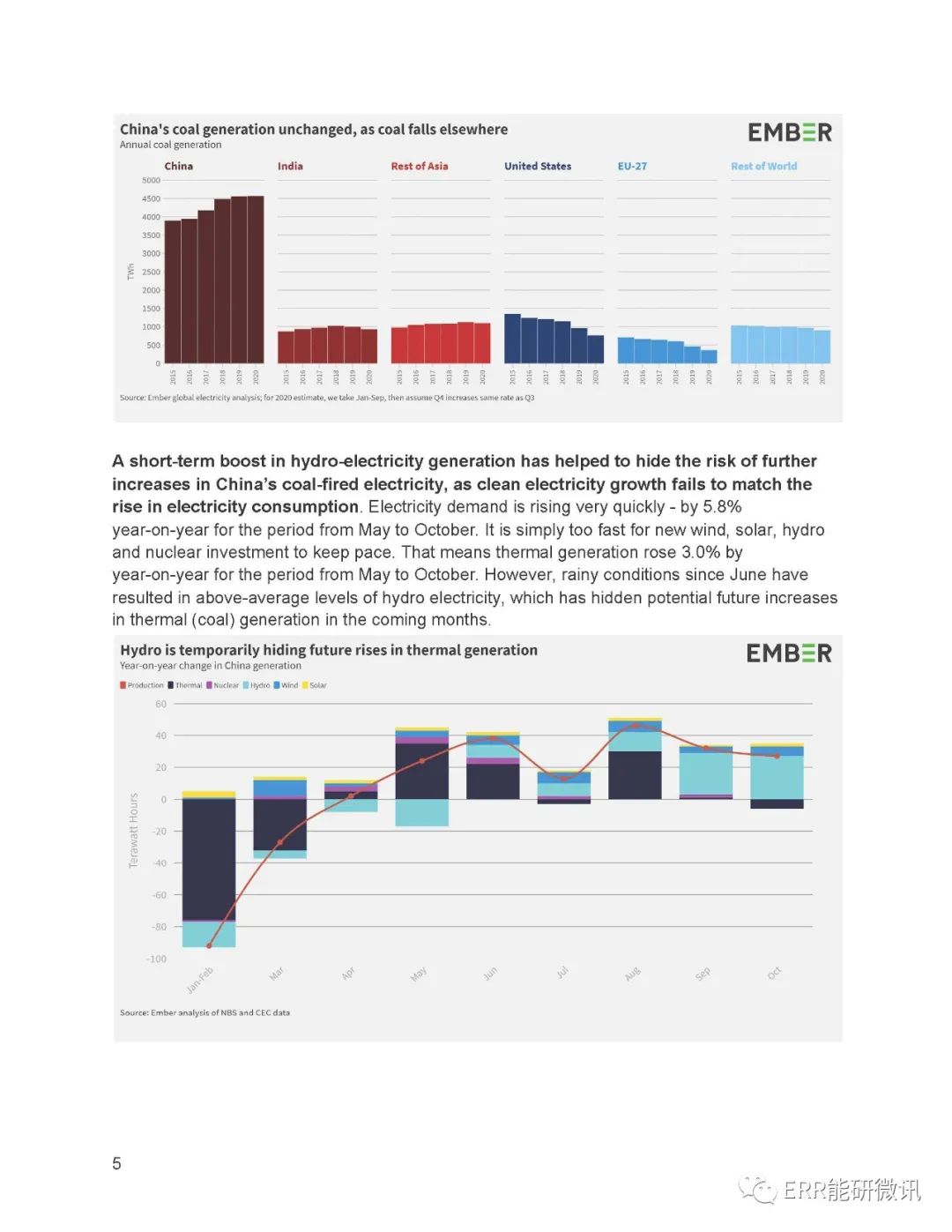

生产这些煤炭密集型产品是为了国内使用,而不是为了出口,因为钢铁和铝的出口已经大幅锐减。就钢铁而言,过去5个月中国的出口量不到其产量的2%,而过去10年的平均出口量为7%。铝方面,过去5个月中国出口量仅占其产量的1%,而过去10年的平均水平为12%;中国甚至在7月和8月短暂地成为了15年来唯一一次的铝进口国。在出口数据中,轧钢和轧铝的半成品出口被包含其中。显然,数据中没有包含在制造过程中使用钢和铝的成品出口数据。此外,中国水泥和电力的出口量通常不到1%。

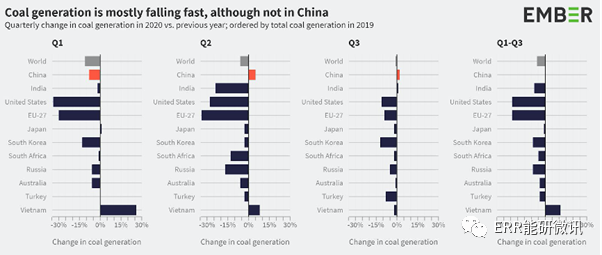

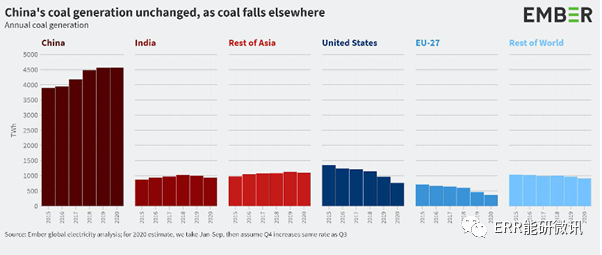

中国的燃煤发电量年初至今几乎无变化,世界其他地区下降12%。根据国家统计局的数据,到目前为止,中国的火力发电量--主要由煤炭发电量组成--在2020年(1-10月)只下降了0.4%。其他大多数国家都出现了非常大的跌幅,其中以美国和欧盟为首,它们在Q1-Q3期间都同比下降了24%。——这部分是由于疫情的封锁政策。不过,煤炭发电量在Q1和Q3各国没有完全封锁的情况下,也出现了较大的跌幅。

印度和亚洲其他国家的煤炭发电量将在2020年下降,美国和欧洲的煤炭锐减仍在继续。如果我们假设Q4的变化速度与各国Q3相同,那么我们计算出2020年中国的煤炭发电量将略微上升0.1%,而世界其他地区的煤炭发电量将下降10.2%。这意味着中国在世界煤炭发电量中的份额将从2019年的50.2%上升到2020年的52.9%。

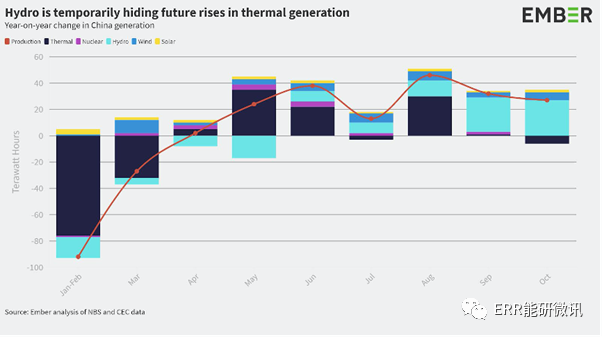

由于清洁电力的增长未能与电力消费的增长相匹配,水电发电量的短期提升将掩盖燃煤电力进一步增加的风险。电力需求增长非常快——5月至10月期间同比增长5.8%。新的风电、太阳能、水电和核电投资目前还无法跟上。这意味着5月至10月期间,火力发电量同比增长3.0%。但6月以来的阴雨天气导致水力发电表现高于平均水平,这意味着未来几个月火电(煤电)发电量的仍有增长的隐患。

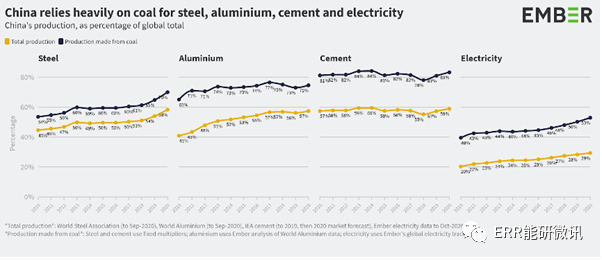

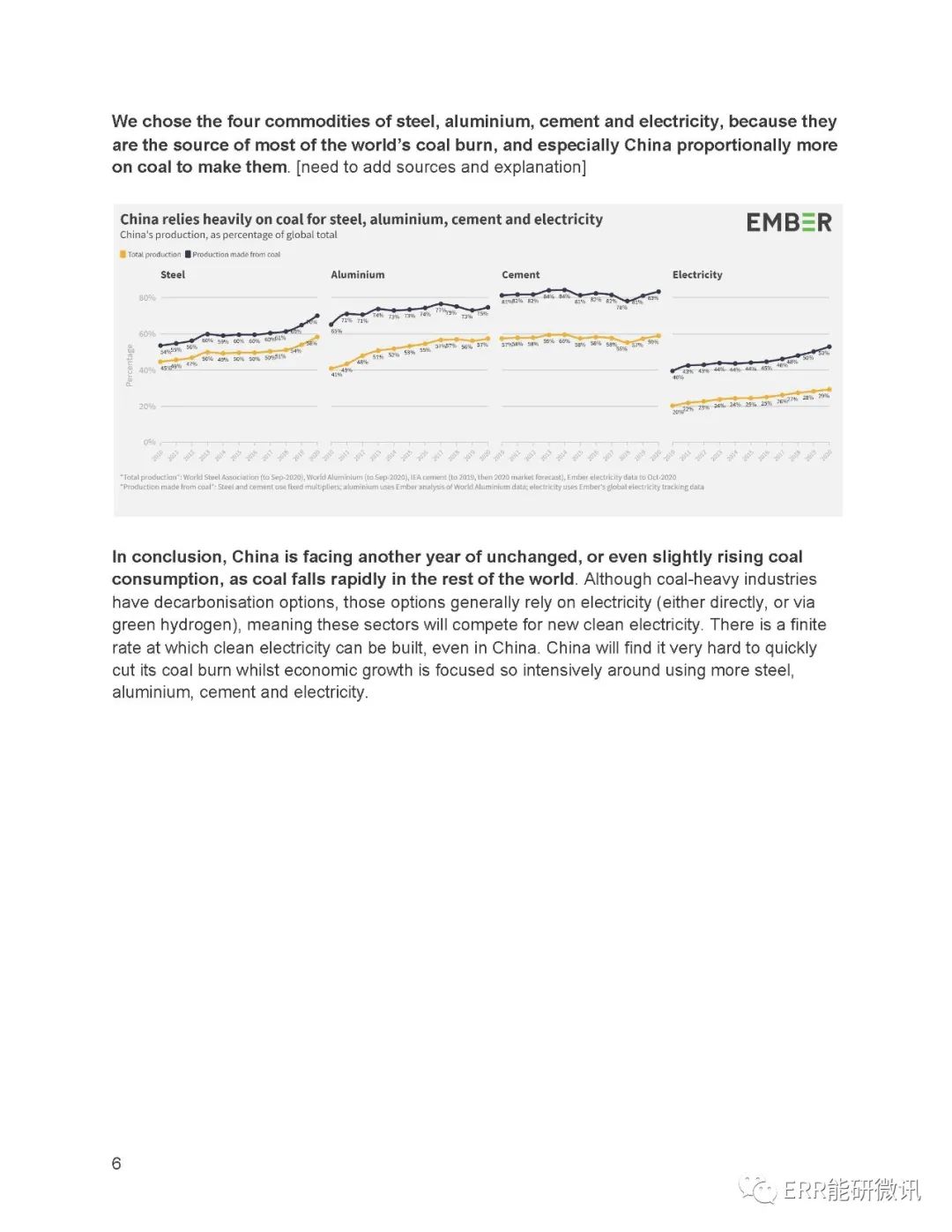

我们之所以选择钢铁、铝、水泥、电力这四种商品,是因为它们是世界上大部分煤炭燃烧的来源,尤其是中国相对更多地靠煤炭来制造它们。下图显示了与世界其他国家相比,中国在更多程度上依赖煤炭生产这些商品。到2020年为止,中国的煤炭产量占全球的70%,铝产量占75%,水泥产量占83%,电力产量占53% 。

总之,随着世界其他地区煤炭的迅速下降,中国又将面临煤炭消费量不变甚至略有上升的一年。虽然重煤行业有脱碳的选项,但这些选择一般都依赖于电气化(直接电气化,或通过绿氢),这意味着这些行业将在新能源电力上进行竞争。即使在中国,清洁电力的建设速度也是有限的。当经济增长集中在更多钢铁、铝、水泥和电力的生产上,中国将很难迅速完成燃煤量的下降。

原文

欢迎转载 版权说明

ERR能研微讯