文 / A股频道

出品 / 节点财经

实控人出事年年多,但2020年尤其多。

继嘉化能源、美都能源、舍得酒业、劲拓股份、旋极信息等多家上市公司的实控人被立案调查后,A股家居龙头顾家家居(603816.SH)也“中招了”。

12月24日,赶在平安夜之际,顾家家居给投资者们放出了一只“黑天鹅”,因涉嫌内幕交易股票,公司实控人顾江生被证监会予以立案调查。

/ 01 /

陈年收购案“作妖”

实控人遭立案调查

说到底,顾家家居此次事件的起源乃是一起陈年收购案。

2018年10月,顾家家居与“床垫第一股”喜临门控股股东华易投资签署《股权转让意向书》,拟以单价不低于15.20元/股,总价不低于13.8亿元的价格,收购喜临门不低于23%的股权。如果交易计划成功,顾家家居将成为喜临门的控股股东。

然而,事与愿违。2019年4月,双方经过多次沟通和洽谈后,截至《股权转让意向书》有效期届满,仍未签订正式的转让协议,意向书自动终止,顾家家居收购喜临门的计划遗憾落空。

据上海证券报报道,早在收购意向协议签署前,顾江生就曾提前通过一致行动人账户在二级市场购入喜临门的股票,想以此作为谈判的筹码。这一过程中可能涉及了违规。

从资本市场的反馈来看,尽管顾家家居称此次事项系对顾江生先生个人的调查,不会影响其在公司的正常履职,也不会对公司现有的日常经营管理活动产生不利影响,但股价还是出现强烈波动。

12月25日早盘,顾家家居股价大幅低开,一度逼近跌停,随后反弹,截至当日收盘下跌4.62%,市值相比上一个交易日蒸发超20亿元。

图源:东方财富

站在较长视角上,该事件的影响只是暂时的,股价上涨的动力仍需要落实到公司业绩上,不妨从盈利能力、业务布局、资本结构等多个维度拆解顾家家居。

/ 02 /

盈利能力:

业绩增速逐年放缓

毛利率下滑

2020年“开局难”,各行各业均受到一定程度冲击,家居行业也不例外,需求及生产面临较大压力。

据国家统计局统计数据,2020年上半年,我国限额以上企业家具类累计零售额657.4亿元,同比下降14.1%;家具制造业营业收入累计2796.10亿元,同比下降15%。2020年二季度,由于疫情对全球产生了影响,海外家具行业消费也出现了滞后现象。

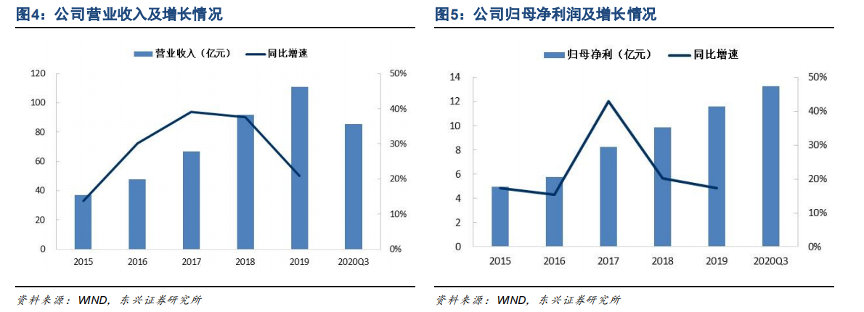

不过,顾家家居受到的波及似乎不大,2020年上半年营收仅同比微降2.97%,归属净利润同比增长3.06%。

2020年前三季度,顾家家居营收和净利润双双回正,收入同比增长9.90%至85.45亿元,归属净利润同比增长10.10%至10.09亿元。

图源:东兴证券研究报告

拉长来看,自2015年至2019年,顾家家居业绩一直保持向上趋势,营收从36.85亿元增长至110.9亿元,CAGR(复合年均增长率)为28.65%;归母净利润从4.98亿元增长至11.61亿元,CAGR为23.57%。不可否认的是,增速在逐年放缓。

过去三年,顾家家居营收增速分别为39.02%、37.61%、20.95%,归属净利润增速分别为43.02%、20.29%、17.37%,截至三季度末进一步放缓至9.9%和10.1%。

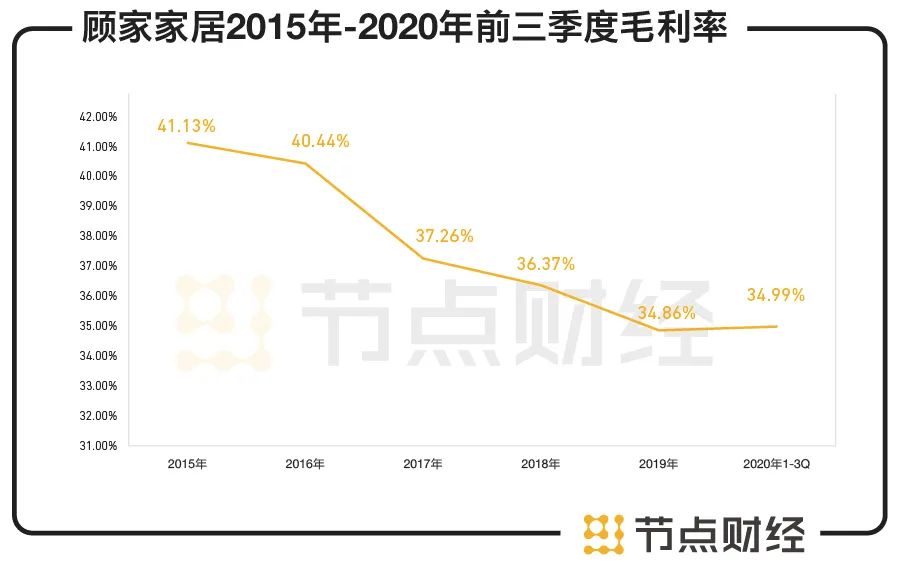

毛利率亦遵循同样的趋势,从2017年37.26%降至2019年34.86%。截至2020年三季度末为34.99%,较上年同期下滑0.09%。

数据来源:顾家家居财报、东方财富choice

背后的原因是多方面的。2018年-2019年中美贸易摩擦加剧及床垫反倾销加大了成本控制压力,以及海外市场产品以ODM为主,受限于原材料上涨,价格调整滞后和海外市场的议价能力,境外市场毛利率下滑幅明显,2017年至今抹去不止10个百分点;同时,由于近年来顾家家居调整市场战略,产品结构向中低端倾斜,先后推出惠尚、惠致、天禧等亲民大众系列,也对毛利率水平造成了一定程度的削弱。

/ 03 /

看业务布局:

沙发为主

软床、集成产品共同发展

顾家家居是国内软体家居上市公司中的翘楚,按照产品划分,其业务布局以沙发为主,床类、集成产品等共同发展。

根据公司今年上半年的财务数据,沙发产品营收占比高达49.67%,为核心业绩支柱,床类产品、集成产品分别以营收占比18.57%和 17.83%,位列第二、第三大业务,定制家具目前占比仍较低,仅为2.8%。

作为公司的起家产品,也是传统强势产品,受益于近年来连续的外延内扩,顾家家居在沙发领域的营收持续放量,2016-2019年CAGR达27.10%。

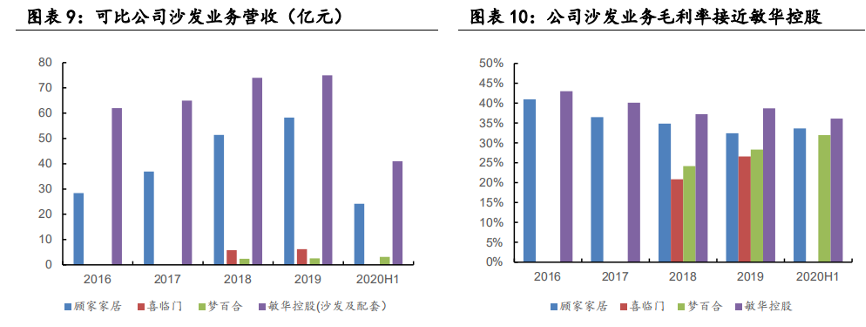

与功能性沙发龙头敏华控股相比,二者沙发业务的营收差距不断缩小。2016年敏华控股沙发业务体量为顾家家居的2.18倍,到2019年收窄至1.29倍。

图源:东方财富研究报告

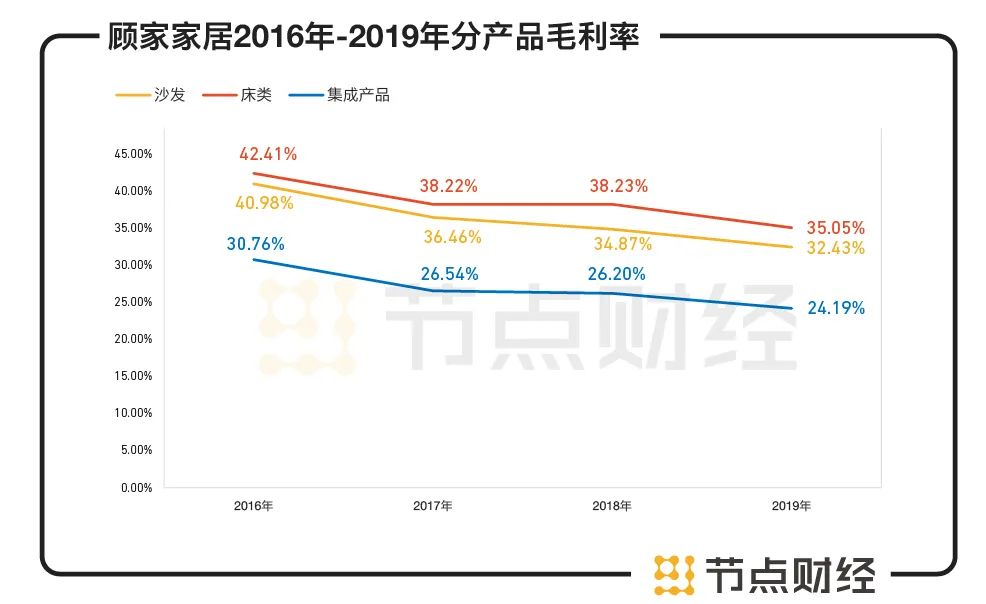

不过,该业务板块的盈利能力已显萎靡,2017-2019年,毛利率分别为36.46%、34.87%、32.43%,呈逐年下滑趋势,且低于敏华控股。

床类产品领域,顾家家居切入市场较晚,但在高性价比的1号床垫爆火后,营收快速增长,2016-2019年CAGR达44.31%,营收占比从2016年的13.55%提升至2020年上半年的18.57%,已成为拉动业绩增长的重要引擎。而在后续产品迭代升级的过程中,床类一直享有较高的毛利率,2019年为35.02%,处于行业领先水平。

数据来源:东方财富研究报告

包括茶几、电视柜、餐桌椅等在内的集成产品是顾家家居近年来增速较快的一个品类,2016-2019年CAGR37.81%,产品占比从2016 年的15.19%提升至2020上半年的17.83%,毛利率低于沙发和床类,2019年为24.19%。

整体来看,虽然沙发依然是顾家家居的“扛鼎”业务,但在床类、集成产品的攻伐下,占比与2016年相比,降低了近10个点,业务状态更加多元化。

按照区域划分,公司境外营收占比稳步提高,从2017年的35.62%上升至2019年的43.05%。

2020年上半年,受海外疫情冲击,外销收入同比减少19.7%至15.97亿元,占比下降至34.26%,毛利率为24.13%,远低于公司综合毛利率水平。