所见「壁垒」并不牢固

以渠道营销制胜,几乎已经成为这类新消费制造公司的常态。

科沃斯以“Ecovacs科沃斯”和“TINECO添可”的双品牌组合在国内外形成线上渠道(包括线上B2C、电商平台入仓、线上分销商)和线下渠道(包括OEM/ODM和线下零售)组成的多元化销售体系。

与小熊电器类似,科沃斯的线下门店主要也是以品牌展示和体验功能为主。根据头豹研究院2020年7月提供的数据,科沃斯销售额线上占比为45%,线下占比为55%,但线下有40%的销售来自于OEM/ODM,零售占线下收入只占8%——这与元气资本实际调研的情况吻合。因此我们判断,线上仍旧是科沃斯主要收入来源渠道,而线上渠道的壁垒并不稳固。

构建线上壁垒的方式其实很简单,那就是以高昂的销售成本去维持流量。科沃斯2018-2019销售费用占比持续提升,2020年第三季度中销售费用占营业收入的比例已经达到30.96%,几乎十倍于研发投入的数据也佐证了这一点。

而这样搭建起来的壁垒并不稳固,通俗地讲,就是同类型品牌“烧钱”就可以达到,新消费品牌的特质就是利用大营销策略迅速占领消费者心智起量,所形成的品牌壁垒并不稳固,不仅仅是小家电,扫地机器人市场更是如此。

如果是小家电是靠爆品打造来稳固其优势,那么更加垂直的扫地机器人就只能通过不断迭代现有产品来抓取增量了。

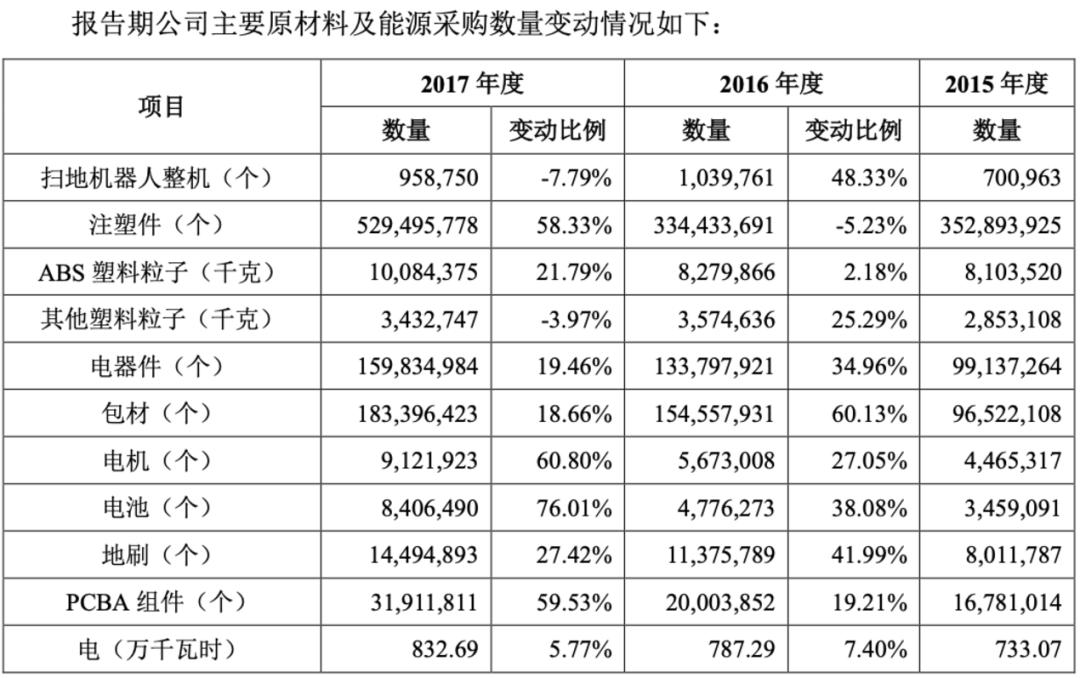

但以产品视角出发,核心竞争力再次回到硬件与软件两个维度,硬件方面参照科沃斯招股书中的材料采购表来看:

当然,时过境迁,目前的扫地机器人产品硬件已经不仅是上表所需那么简单。根据我们的调研,占据扫地机器人最贵的硬件主要是PCB主板(60-200元人民币),激光导航传感器(140-240元人民币),以及电池电芯(70-110元人民币)。(因为涉及到行业成本故隐藏具体产品品牌。)

而这三大硬件部分之中,主板技术十分成熟、不存在明显差异壁垒,电池电芯基本都是外包给豪鹏、科力远等国产电池+LG、松下等日韩电芯,因此,核心竞争壁垒的可能在于激光传感器。

作为扫地机器人的“眼睛”,激光传感器的重要性不言而喻,而在目前市场前五的扫地机器人品牌中只有30%实现自研(涉及具体公司信息暂不披露)。

成本一直以来都是激光雷达技术最大的痛点,量产的改善在2020年才在国内迎来千元级别的产品,落地的场景正是手机、无人机航拍,以及扫地机器人。其中扫地机器人在应用激光雷达技术后,销量实现暴增,根据京东的数据,2020年扫地机器人销量同比增长超过90%,主流采用的方案都是EAI激光雷达,暂未形成技术差异化。

元气资本判断,拥有自研技术的品牌无疑在短期更能实现硬件方面的技术壁垒,同时这本也是2021年创投市场的一个风向标的,随着技术的更加成熟,扫地机器人所需的激光敏感度很快会到达临界值,难以在长期形成壁垒。

软件方面当前市面上所有扫地机基本都搭配slam算法(针对定位和建图),全球市场龙头iRobot的软件算法做得最好,国内品牌则是石头科技(688169.SH,下称“石头”)最为领先,实际上当前主流的扫地机厂商在软件算法上的差距不大,同时软件上的微小差距对于扫地机应用过程中性能的影响也并不显著。

而AI算法方面,可能并不是扫地机器人公司竞争的维度,因此软件也无法在这个赛道成为差异化制胜点。

根据头豹研究院提供的数据,2019年科沃斯以49.4%占据了国内扫地机器人市场第一的份额,小米、石头、iRobot位列其后。看似差距较为明显的市场份额,因不是产品层面的技术差异,故并非完全牢固。

一个例子就是2020年“618”刚刚上线的品牌云鲸市占率从无到有,直接跻身前十大品牌零售规模的排行榜(数据来源:奥维数据),销售额占比9.16%仅次于排名第一的科沃斯,并且产品价格还高出科沃斯与小米系(包括石头)1000元以上。

这个案例既证明了扫地机器人的消费群体对价格并不敏感,也证明了我们对这一市场依靠营销堆砌壁垒并不稳固的判断。

核心竞争力在哪?

那么科沃斯是否完全不具备核心竞争力呢?也不尽然。

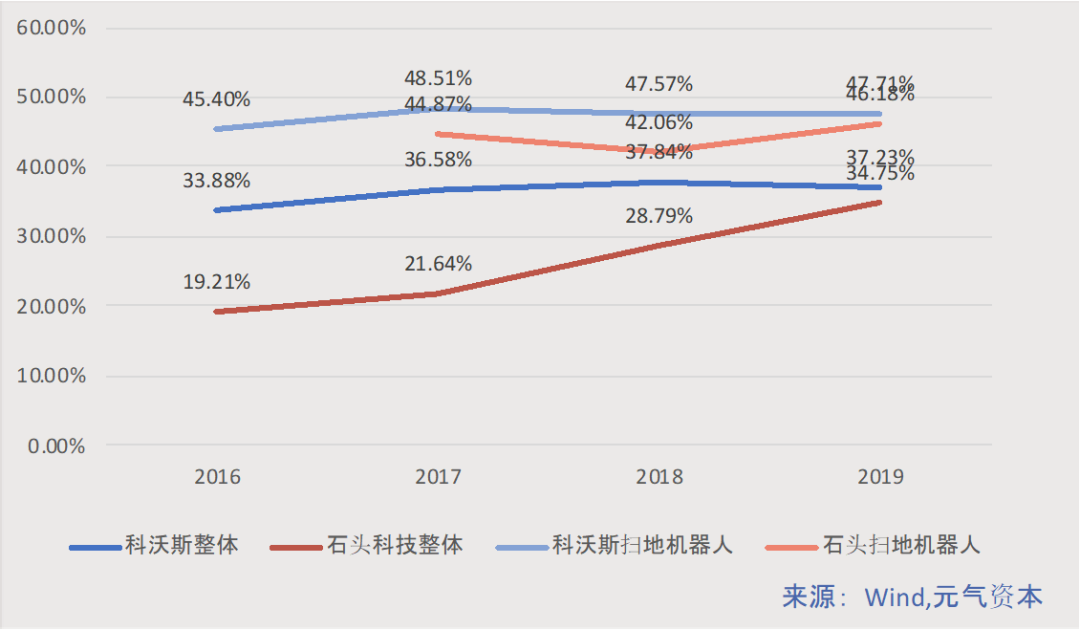

为了更直观的比较,我们选取了石头科技作为对比公司,它与科沃斯都是以营销为重心的新消费品牌阵营。

通过检索两者的招股书,单就扫地机器人而言,科沃斯随机类扫地机器人和局部规划类扫地机器人单位成本都在500元/台以内;全局规划类扫地机器人的单位成本在800元/台左右。相比之下石头借助“米链”(即小米供应商)厂商欣旺达(300207.SZ)代工生产,2018年扫地机器人平均单位成本高达1010元/台。

值得一提的是,石头在招股说明书声明,其米家扫地机器人毛利率较低,拉低了石头科技整体毛利率水平;若剔除米家定制模式的收入及成本,其自有品牌扫地机器人毛利率与科沃斯差距很小。

元气资本分析认为,造成两者毛利率差异的根本原因是销售模式的不同,科沃斯擅用自建渠道,重营销的同时销售费用率下降的空间其实小于依靠小米的现有渠道以及经销商代理模式下销售的石头科技。

换个角度来说,科沃斯对于成本的控制能力优于石头。

能够实现的原因在于:除了规模效应,元气资本判断,来自于科沃斯更为完善的供应链体系。根据招股书的披露,科沃斯旗下包括怡润模具、彤帆科技、凯航电机,分别生产制造模具、制造塑胶制品、制造电机产品,故而能有效控制自产成本,随着外购整机的比例较少,成本应该还有进一步优化的空间。

此外,自主研发能力的痛点其实科沃斯已经找到了一个不错的解决方案,那就是找外援。2020年5月18日,科沃斯与iRobot签署了产品采购协议和技术授权协议。协议约定,iRobot将向科沃斯独家购买基于科沃斯独有设计的扫拖一体型扫地机器人。同时iRobot将向科沃斯授权其独有的Aeroforce技术和相关知识产权。

一个是有技术但是玩不转本土策略的海外巨头,一个是善于利用线上多元营销手段的本土公司,两者之间的协同效应可谓各取所需。

更长远一些,两者之间的合作对于科沃斯进军海外有了强力的保障,特别是海外市场更加注重专利成分,iRobot的技术授权加持,无疑为科沃斯扫清了许多障碍。

当然,我们更为看中的,还是协议中提及的Aeroforce这项技术背后所指向的扫地机器人市场未来的真正增量。

扫地机器人的未来增量

论及市场增量,那么首先要明确这一市场覆盖的范围是否足够大、是否足够“刚需”。

目前资本市场对于扫地机器人的潜在市场分歧较大:有的认为已经达到峰值转向下坡,有的认为仍然具备巨大发展空间。

前者我们暂且称为“存量派”,存量派的观点中最重要的支撑是2019年扫地机器人市场增速大幅下滑。根据欧睿国际的数据,虽然国内扫地机器人整体规模逐年递增,但2015年后扫地机器人行业增速逐渐放缓,2019年增速仅为个位数。

元气资本的观点是,行业增速表现源于中国家庭环境的特殊性:大部分家庭铺设的是木地板和瓷砖,并且与欧美那样普遍拥有较大面积生活空间,摆设较为简约的居住条件和生活习惯也不大相同,致使扫地机器人在普及时真正能清扫的部分较为鸡肋。

因此,我们认为,这一市场要打破存量的瓶颈,关键在“扫”之后的“拖”。

现有的产品其实已经开始转而宣传扫拖一体的功能,故扫地机器人应该被划分为清洁电器的范畴,是一种小家电产品。但根据我们线下对多个到店体验的消费者的调研,目前市面扫拖一体的产品并不能达到理想效果,产品还需经过更多的迭代。

并且,我们认为,以清洁电器的视角去看待,那么手持清洁类产品的空间仍会远大于机器人类产品,因为只有手持才能满足中国家庭更多小面积清洁的需求,以及克服 “犄角旮旯”等复杂的清洁环境。

而这也解释了为何科沃斯会在自有添可品牌增加手持类清洁电器的动机——生产手持吸尘器、拖地机的添可至少在短期内有很大几率成长为媲美扫地机器人的第二增长业务线。作为科沃斯成立不久的子品牌,2019年添可实现销售收入2.73亿元,占全部收入的5.1%,较上年同比增长134.4%。虽然添可2019年有近3亿元的营收,但是费用投入也相对较高,净投入约为1亿元,因此19年添可对营收和业绩贡献不多,但我们预计2020年的年报中应该能有一个较为明显的增长表现。

另一方面,现在市场共识的增量——智能家居端口,元气资本的观点是,智能家居场景的要素在于,由一个个小空间去组成一个大空间,这对于科沃斯这样垂直一个领域的品牌并不友好,反而是石头科技这样背靠小米生态链的品牌占据了很大优势。同时小米作为一家互联网+硬件公司,在我们前文提及的软件算法、硬件开发方面也能提供更多的支撑。

元气资本认为,智能家居的场景想象,更加底层的推动在于智能化住宅和智能化小区的搭建,只有完成了基础设施建设,智能家居才能真正落地,而购买一些互联的植入AI算法的小家电本质上只实现了部分的自动化。

因而,科沃斯所称的“管家型工具”的发展方向是正确的,因为智能家居的设想是利用先进的计算机技术、网络通信技术、综合布线技术,将与家居生活有关的各种子系统有机地结合在一起、通过统筹管理、让家居生活更加舒适、安全、有效。

扫地机器人,或者更进一步,清洁机器人可能会是智能家居场景中最具备移动功能的部分,它更能具备巡视、统筹各个空间的可能。

但要实现这一步,远不像广告营销中所呈现的那么近,需要解决的问题还有很多。例如智能家居的标准如何制定,在过去是偏重于安防,现在似乎更注重于自动化,未来或许是交互感等等。

其次是产品的标准化,国内现在的家居智能产品有很多,成百上千的种类造成了成百上千个互不兼容的系统;而标准化引发的矛盾是个性化的确立,家居对于中国家庭而言是最能体现个性化的区域,一旦标准化,市场接受的过程可能会相当漫长。

家居智能化这一进程的推动最终的目的还是为人服务,而要逐渐实现这一点,对于身处赛道之内的公司来说,依靠营销起量是尊重目前线上的游戏规则,但要真正实现可持续发展,还需过渡至产品为王,在软硬件两方面投入更多资源的公司,最后才能成为制定市场智能家居标准化的领头羊。

本文由公众号元气资本原创撰写,文中观点仅供参考,不构成投资建议。