宿命之战:黄光裕能够战胜张近东吗?

宿命之战:黄光裕能够战胜张近东吗?对黄光裕和张近东而言,一生之敌,终究只能有一个胜者——哪怕已没有战胜马云、刘强东、黄峥们,重回线上线下第一的可能,但只要真正“干掉了”老对手,无疑

对黄光裕和张近东而言,一生之敌,终究只能有一个胜者——哪怕已没有战胜马云、刘强东、黄峥们,重回线上线下第一的可能,但只要真正“干掉了”老对手,无疑就是堪比重回巅峰的胜利。

作者 | chindy

宿命之战,即将再次开启。

“我们要以拼搏开启新的一年。力争用未来18个月的时间,使企业恢复原有的市场地位。”2月18日,牛年开工第一天,国美控股集团在官方微信号刊登了创始人黄光裕在高管会上的讲话。

1天后,苏宁集团董事长张近东发表“收缩战线”讲话:2021年苏宁要坚定地聚焦零售发展,自上而下地聚焦主航道、主战场,做减法、收缩战线,不在零售主赛道的,就要该关的关,该砍的砍。

一扩张一收缩之间,再次凸显黄光裕的“霸气”,与张近东的“低调”——对上世纪90年代以来就相互缠斗的两人来说,上述两人这番话语如果放到10多年前,那么必然又是一场引起家电江湖震荡的腥风血雨。

只不过,江湖时代都已不同。黄光裕远离战场12年里,阿里、京东、拼多多三大电商巨头的争霸风云,是国内零售业瞬息万变,从线下转向线上,从五环内向小镇青年下沉的巨大变革。

曾经双雄对峙的两大“电器巨头”,如今成了“难兄难弟”,一起陷入尴尬困境:过去几年,国美营收、亏损不断扩大;苏宁易购最大问题则是被外界屡屡质疑的资金链问题,以及跌跌不休的股价,张近东虽然一再喊话,包括回购公司股票、展开新一轮员工持股计划,以此试图给员工打气,给投资人信心,却至今仍深陷泥潭。

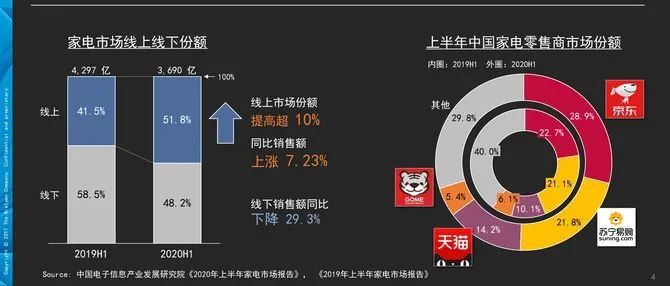

从国美起家的家电市场份额来看,根据尼尔森发布的《2020年3C家电行业消费趋势报告》显示,2020年上半年中国家电零售商市场份额分布中,京东占比达28.9%,苏宁易购占21.8%,天猫占比14.2%。国美跌出前三,市场份额仅为5.4%。

这意味着,虽然国美重回巅峰、横扫沙场的最大对手是京东,但在京东国美联盟情况下,黄光裕和国美的最大敌人,仍然是30来年的那个老对手——张近东和他的苏宁。

这意味着,如果不能“干翻”苏宁,那么黄光裕“18个月重回巅峰”的豪言,将成为空谈。对张近东而言,虽然表示要“收缩战线”,但想保住目前市场份额,逃离困境,也必须彻底战胜国美。

十多年前,黄光裕带领国美,曾经差点打得苏宁找不着北,但胜利天平随着黄光裕身陷囹圄转向张近东。时过境迁,黄光裕和张近东这两个年龄相差6岁的男人,又一次走到十字路口,命运之战难以避免。

只是,这一次黄光裕还有可能战胜张近东吗?

01

充足现金流是决战子弹

根据苏宁易购最新发布的2020年全年业绩预告显示,预计2020年营收在2576 亿-2596亿元之间,不及2019年的 2692 亿,预计亏损达34.53亿-39.53 亿元。

与之相比,国美2019年财报显示,其营收为595亿元,继续2017年以来下滑趋势。考虑2020年整个零售市场受宏观经济影响下行,国美在2020上半年交出下滑44%史上最惨财报,2020年全年业绩可能仍然只有苏宁一个零头。

从账面数字来看,苏宁之于国美,确实是一个数倍于己的对手,那么,黄光裕有没有可能在未来18个月里,带领国美弯道超车、战胜苏宁?

“国美收入占比超8成来自线下,仅仅是线下家电市场的话,这并非没有可能。”多位资深产业观察家、家电行业分析师观察人士均认为,如今苏宁虽然市占率、营收比国美高,但债务缠身,眼下虽然在努力“亡羊补牢”之中,但情况之糟糕,并不见得比国美好多少。

对于线下家电市场来说来说,最直观对比是门店数量。截至2019年末,国美门店数量为2602家。苏宁方面,截至2020年9月底,拥有各类自营店面2697家,苏宁易购零售云加盟店6588家。

不过,值得一提的是,整个2020年,苏宁关闭自营门店、苏宁小店数量显著多于新开门店。不算加盟店和苏宁小店,仅从直营门店来看,国美与苏宁相差无几,甚至已有可能在2021年就完成反超。

国美最大问题,是过去几年市占率下滑、业绩下滑后,出现的巨额亏损。2017-2019年,其净亏损分别为4.50亿、48.87亿、25.90亿。2020年中期业绩显示,净亏损高达26.23亿元。

但相比苏宁,国美最大优势是现金流储备——市场份额、业绩下的滑同时,2020 年上半年现金及现金等价物却为114.37亿元,较2019 年同期大幅增长近40%。

充足现金流是一切商业模式最终得到验证的根本,也是所有商业战场的决战子弹。对国美苏宁而言,更是保证和供应商稳健合作关系、线下渠道扩张、维持庞大店面成本、债务偿还能力的核心。

“从某种角度来看,国美和苏宁的未来竞争,表面上看是市场份额之战、利润之战,但从财务角度来说,更重要的是现金流之战。”一位财经观察人士说。

黄光裕对现金流相当重视重视,李德林曾在《黄光裕真相》一书中拆解:电器零售业务的利润并不高,但国美压榨供货商的“类金融模式”,使黄光裕手里总有大量现金流。尽管随着政策和环境变化,这套玩法不再奏效,从家电江湖霸主地位跌落的国美,仍然手握相当充足的现金流。

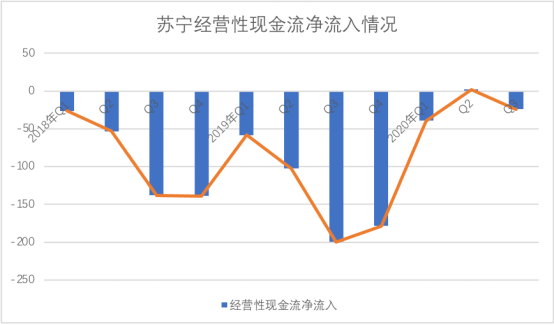

经营性现金流正是苏宁遇到的最大难题,也是苏宁股价腰斩、债券缠身根本原因。

围绕苏宁现金流状况,从2020年下半年开始,外界猜测纷纷。虽然难以从苏宁易购披露的信息窥及整个苏宁现金流当前全貌,但从2018年、2019年苏宁易购经营性净现金流连续为负(-138.74亿元、-178.65亿元),以及进入2021年苏宁至少5次质押股权来看,苏宁债务困局未解,在2021年7月之前,还将面临着约213亿元的兑付压力。

现金流的储备差异,也导致黄光裕和张近东的不同选择道路:国美从防守变成进攻,宣布进入“家·生活”战略第二阶段,推出“真快乐”APP,并在玩法上进行了娱乐化、社交化的尝试。

苏宁战线则全面收缩。对于负债缠身、盈利不佳的苏宁而言,聚焦主战场,避免资金分散不仅减小更多问题出现风险,也可以遏制昔日家电一哥的强势反攻。张近东“收缩战线”决策,未尝没有这方面的考量。

不过,一般而言,6个月以上现金流储备是安全线,9个月以上才能说子弹充足,以支撑其战略扩张。国美最大隐患正是来自于此:手中现金流,是否足以支撑其扩张?以及,当“百亿补贴”成为通用手段后,是否有足够现金流,去支撑其市场竞争?

与此同时,黄光裕还必须考虑,激进手段是否盲目。苏宁的历史经验应该给黄光裕足够警惕——2010-2012年时,成为家电一哥的苏宁,虽然已经受到淘宝天猫、京东来势汹汹的冲击,却累计手握157.7亿现金流。但从2014年开始,在盲目扩张中,其主营业务陷入长达多年的亏损,现金流长期为负,埋下巨额债务问题,如今被迫以“收缩战线”买单。

02

下沉市场是决战之地

2019年,有媒体复盘国美大败局时如此表示,黄光裕的狂傲自负、激进贪婪是让国美从云端跌落谷底的根本原因。

在商业战场,狂傲自负带来的另一个结果是——没朋友。比如黄光裕,在他问鼎首富的那几年,很少有听说企业家成为他朋友。就连后来成为黄光裕妻子杜鹃闺蜜的董明珠,2004年时因为国美电器私自降价,而与黄光裕公开决裂。

因此,倘若黄光裕还是如往昔那般狂傲自负,想要战胜以“低调、儒雅”著称的张近东,恐怕在当前环境下已难上加难。

不过,相比十多年前的狂傲、好斗,如今的黄光裕,给外界传达的信息却已截然不同。

商业世界里,没有永远的敌人,只有永远的利益。去年4月份和5月份,拼多多、京东接连认购国美可转债,黄光裕不再单打独斗,而是明智主动选择与黄峥和刘强东成为盟友——拼多多和京东,一个从下沉市场深耕发家,一个是国内零售3C自营、物流独角兽,和二者联盟不但补足了国美亟需的线上、下沉市场流量短板,也带来更多现金流。

更重要的是,这种合纵连横,让国美在与苏宁的竞争中,相当于找到了两座大靠山。

“企业单枪匹马发展的日子已经成为过去,家电零售领域抱团已经成为必然,无论是此前的阿里+苏宁,京东+五星电器,还是拼多多+国美、京东+国美,都是旗帜鲜明的阵营选择。”有观察人士就认为,这种抱团联盟,远防阿里近攻苏宁,对“阿里+苏宁”联盟形成非常强大的冲击力。

其中最关键的,就是把国美推在最前面,用贴身肉搏对苏宁展开进攻。“虽然都说国美错失了线上电商时代,但如果得到京东、拼多多两大平台的流量后,也很有想象力。”上述人士表示。

相当明显的迹象是,黄光裕在和刘强东、黄峥成为盟友之后,国美借力的动作频频:去年9月,国美宣布进入“家·生活”第二阶段,核心是构建以线上平台为主,线上/线下双平台+自营/第三方外部供应链所组成的“社交+商务+分享”的生态圈。进入2021年,国美又大刀阔斧的推出“真快乐”APP。

对此,家电产业分析师梁振鹏在接受媒体采访时就曾认为:“国美这些尝试,谈不上马上就可以见到成效,能不能突出重围肯定要经过市场验证。但是通过这些手段吸引年轻用户,增加集聚平台流量,相比之前的平台模式,肯定是进了一步,也有利于营业额的提升。”

在京东与拼多多眼里,国美虽然更多是一个盟友,三者也仍有竞争,但无疑,苏宁是京东、拼多多都愿意干掉的一个敌人——苏宁和京东恩怨已久,2012年的京东苏宁价格战影响深远;苏宁的下乡、C2M战略更是和拼多多形成直接竞争。

几年前,苏宁虽然反超了国美,也很早就开始互联网转型,但在两度更名之后,仍然未能成功实现线上线下融合,加上京东已成为行业第一,苏宁无奈选择投靠阿里。

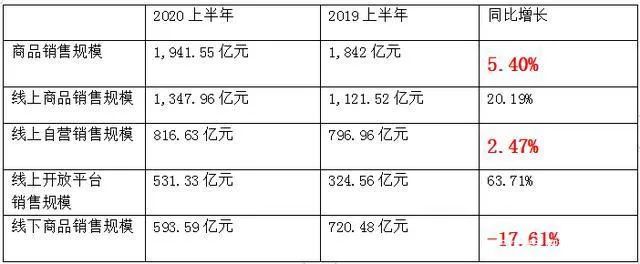

苏宁自营同比增长

从线上数据来看,苏宁2020年线上销售规模占比已提升至69.43%,远超国美。不过相比京东并没有优势,而且在2020年上半年特殊时期,苏宁线上自营同比仅增长2.47%,远不如京东、拼多多等在疫情时期的同比增长,作为京东、拼多多愿意联手干掉的那个敌人,国美电商并非完全没有机会。

但对国美和苏宁来说,当一二线城市用户红利见顶之后,最终决战地,可能仍在下沉市场。

过去几年,国美一直在加速“下沉”,和苏宁等激烈争夺三四线城市领地。2019年年报显示,国美的县域店GMV增长约61%,截至当年8月底,全国新零售店已开500家,进驻了29个省,220个市,245个县。根据彼时规划,要在2021年布局新零售店3000家,通过自营+地方连锁加盟整合,实现一县一店覆盖的精细化下沉布局。

这与苏宁有不小差距。截至2020年底,苏宁下沉市场业态——苏宁零售云新开门店3200家,总门店数累计达8000家。根据最新规划,苏宁计划在2021年新增4000家门店,并打造涵盖线下零售云电器店、苏宁小店和苏宁有货在内的零售云子集团。

不过,可以看出端倪的是,黄光裕和张近东的再次对决,其实通过合纵连横,广交盟友时就已开始。

03

一生之敌,只能有一位胜者

不管如何,对国美和苏宁而言,未来命运如何,仍取决于黄光裕和张近东两位最关键的掌舵者——尽管在引入“互联网老将”向海龙作为“二把手”,身后还有带领国美苦苦支撑的妻子杜鹃后,黄光裕不再是十多年前的“光杆司令”。而苏宁张近东之外,最大话题人物则是少东家张康阳,缺少得力的“二把手”。

但无疑,控制权、决定权都牢牢掌握在两人手中。

1987年,比张近东小6岁的黄光裕在北京珠市口摆出国美电器店的招牌,3年之后,张近东才在南京创办了苏宁,两者从此成为一生敌人,演绎中国家电连锁行业最精彩的故事。

2005年,“美苏大战”爆发,国美强势进入苏宁根据地南京,在距苏宁总部200余米的地方开设家电卖场。除势力范围犬牙交错、赤身肉搏,两人亲自上阵频频隔空喊话。黄光裕声称要为南京消费者“当两年搬运工”,“两个月内在南京连开六家”。张近东则放话“用常规武器打,谁也打不死谁,用核武器打,你死我也死”。

2006年,国美以高价收购“永乐”后,又横刀夺爱收购大中和三联。国美借鸡生蛋扩张速度大大超越苏宁,吃不到葡萄的张近东不甘示弱,表示苏宁市值比国美大,国美想吃掉苏宁是有欲望而无能力。

黄光裕的回答更为挑衅:“从资本市场的角度来讲,苏宁这个企业股价的估值应该是被高估了,是脱离事实的。”此话一出,苏宁股价立跌5%。这让曾经的教书先生张近东相当愤怒:“以光裕和陈总这样的身份和地位,怎么能对媒体说出那样不负责任的话!”

黄光裕野心是彻底打垮所有人,包括苏宁。后来,他还包机飞往南京,目的只有一个:收购苏宁。张近东的回答同样峥嵘:苏宁如果做不过国美,不用收购,我白送给你。

可以说,那时的黄光裕,以霸气压得张近东喘不过气来,交战结果,也几乎以国美的胜利、苏宁的失败而告终。

彼时,业界大多数人认为,从资本市场敏锐度与激进度来看,黄光裕比张近东略胜一筹。尽管有人认为,黄光裕是投机者,张近东才是真正的企业家,但根据媒体报道,黄光裕拿供应商钱开门店、不务正业染指房地产等问题,在张近东身上一样存在。野心上,两人并无二致。

黄光裕对张近东的压倒性优势,在2008年后戛然而止,此后十多年国美处于权斗、动荡、转型的艰难挣扎中。

苏宁则大踏步超越国美。到2011年,苏宁净利润达48.21亿,同比增长20.16%,国美则下降6.22%,只有18.4亿元,仅相当于苏宁的38%,从被挑战者变成了落后者。

不过,握有一手好牌的张近东,却在此后几年打得稀烂。以苏宁京东价格战惨败、转型云商为标志,苏宁就像曾经的国美一样开始四处出击、开疆拓土,相继展开了一系列的跨界并购,收购红孩子、PPTV,进入商业地产、文化娱乐、足球体育、金融保险……一系列不计成本、疯狂扩张的结果,是十年间股价几乎未涨,2020年被外界广泛质疑、债务缠身。(相关链接请见《苏宁,三十未立?》)

因此,从某种程度来看,如今的黄光裕与张近东,其实又是站在同一起跑线上,直面对决。

不过,这一次对决与十多年前又明显不同——当年他们是叱咤风云的时代主角,如今时代主角早已是马云、刘强东、黄峥们,无论是黄光裕还是张近东,实际上都不被更多的90后、00后主流消费群体、小镇青年所熟知,其企业市场竞争力明显不足,甚至要仰仗他人鼻息,才有“重回巅峰”或者“聚焦主赛道”的更多机会。

但对黄光裕和张近东而言,一生之敌,终究只能有一个胜者——哪怕已没有战胜马云、刘强东、黄峥们,重回线上线下第一的可能,但只要真正“干掉了”老对手,那无疑就是堪比重回巅峰的胜利。

出品人:黄枪枪

资深媒体人、前报社主编、新媒体创始人,十余年科技财经媒体从业经验,擅长商业模式分析、人物特写、内幕调查等深度报道,关注互联网、新零售、人工智能、企业服务等前沿科技趋势。

无相关信息