新眸大公司研究组作品

撰文|凌石编辑|栖木

在生活服务市场,阿里似乎找到了新“解法”。

自7月宣布成立生活服务板块后,阿里巴巴在2022财年一季度财报电话会上首次披露了该板块的布局细节:生活服务板块要组成一个“业务矩阵”,饿了么将成为本地服务“到家”的主要用户入口,高德将成为“到目的地”的主要用户入口,飞猪作为旅游类垂直服务平台,继续发力组织高质量的旅游服务供给。

言下之意,生活服务板块在阿里内部的要位度已经明确。饿了么、高德、飞猪在业务逻辑上有相似基因,都是基于地理位置、侧重服务的产品,且外卖、地图、即配、出行均为高频场景;不同的是,三者的战略定位依然是彼此独立,需求和产业特性的差异,决定了阿里生活服务板块并非物理上的“打通”和“累加”,而是在“平行战略”的基础上发掘“场景增量”。

新眸曾在《新组织架构调整后,饿了么的下一个锚点在哪?》一文中提到,阿里生活服务板块的构建,是经过深思熟虑的,意味着找到了新锚点,考虑到资源总是稀缺的,而那些有助于促成与引领转型变革的资源则尤为稀少,因此,变革推动者必须优先考虑他们的转向力。

基于此,本文将着重分析以下三个方面:

· 就生活服务板块而言,阿里缘何选择平行策略?

· 和其它玩家相比,阿里在生活服务构建逻辑上有何不同?

· 下注场景增量,是否为阿里生活服务的第二增长曲线?

01“平行策略”的背后逻辑

在分析平行策略前,我们先来看一组数据:

根据阿里巴巴2021财年Q4财报,截至今年3月,本地生活服务订单量同比增长50%,收入为72.49亿元,同比增长50%,在阿里总营收占比中为4%。虽然只是单季度财报(一般财报看半年报或者年报更为准确),但从业务表现上来看,本地生活服务给了阿里想象空间,也符合阿里持续推进的长期主义策略。

从某种意义上来说,淘系电商是阿里在过去十年增长的主要动力,生活服务是可能成为阿里布局下一个十年增长的钥匙。以2015年张勇成为银泰商业董事局主席为起点,预示着阿里核心战场从线上向“新零售”“新服务”渗透。

近几年来,在“身边经济”向上的大趋势下,京东、美团、拼多多等在餐饮外卖、买菜、到家上的扩张和缠斗,让生活服务也成为阿里必须重兵投入的竞争领域。

接下来,我们来尝试解构下阿里为何在生活服务板块奉行“平行战略”。

一般来说,单个产品很难承载两个心智,两个差异化定位的产品合一块,往往不能达到1+1>2的预期,极易产生内卷,业务线亦是如此:饿了么在非餐到家业务潜力大,其到家服务入口定位已经进凸显;飞猪是面向年轻消费者的旅游服务品牌,在高客单价的旅游服务上积累了行业属性的know-how和市场份额,会员、品牌官方旗舰店、出境游等业务的心智也与OTA形成了有辨识度的差异;高德是地图导航赛道的领头羊,近两年又在打车、餐饮、住宿、娱乐等出行决策领域快速突破,生活服务聚合者的定位已成事实。

这三块业务单拎出来,均为各自领域的有力竞争者,对阿里决策层的挑战在于运营侧,即如何达到张勇所述的“灵活面向客户需求和产业特质,形成各业务单元经营责任制基础上的板块治理模式”。

有了这个前提,平行的矩阵策略就不难理解了。

事实上,在“飞高了”正式构建前,阿里的实验已经开始了。

譬如说,饿了么买药服务联合高德推出“地图找药”,提升了饿了么平台产品和服务的丰富度;高德与饿了么口碑合作,用户可在高德一键直达饿了么门店页面,享受排号、外卖、预定自提等服务。

再举个例子,从高德、支付宝上切入机票或景区门票,承接者则是飞猪。这二者在运营者的视角下又有差别,前者往往是行中催生的需要,后者的即时服务感更明显,同样是流量,指向的供给组织和服务细节各不相同,飞猪在这个语境下的任务是需求的分层运营和整合。

作为用户平台,可以带来对应场景的人,作为服务平台,可以输出贴近场景的供给。从合作细节可知,饿了么、高德、飞猪在各自场景和职能上有独立深入和相互弥合的价值。

02生活服务要位度渐显

从业务发展角度来看,互联网巨头的生长可以分成三个阶段,即原业务的边际横向扩张>产业链的纵向扩张>组织能力的输出。

在第一阶段,互联网企业在原有业务做到一定规模后,依靠在原业务上积累的经验,可以将业务横向扩张至与原业务相近的业务上。到了第二阶段,互联网企业可以凭借对行业的理解和优势(一般指渠道优势),进行产业链的纵向扩张。

至于第三阶段,则与前面两阶段有着明显不同,利用在前期业务中积累起来的技术、人才、资金及组织能力,进入一切与互联网相关、能用互联网技术改造的领域,即便新领域与原业务毫不相关。因而,互联网巨头到后期培育新业务,最终考验的是组织能力输出。

阿里的此番动作,无疑是想以组织能力角逐生活服务竞技场。

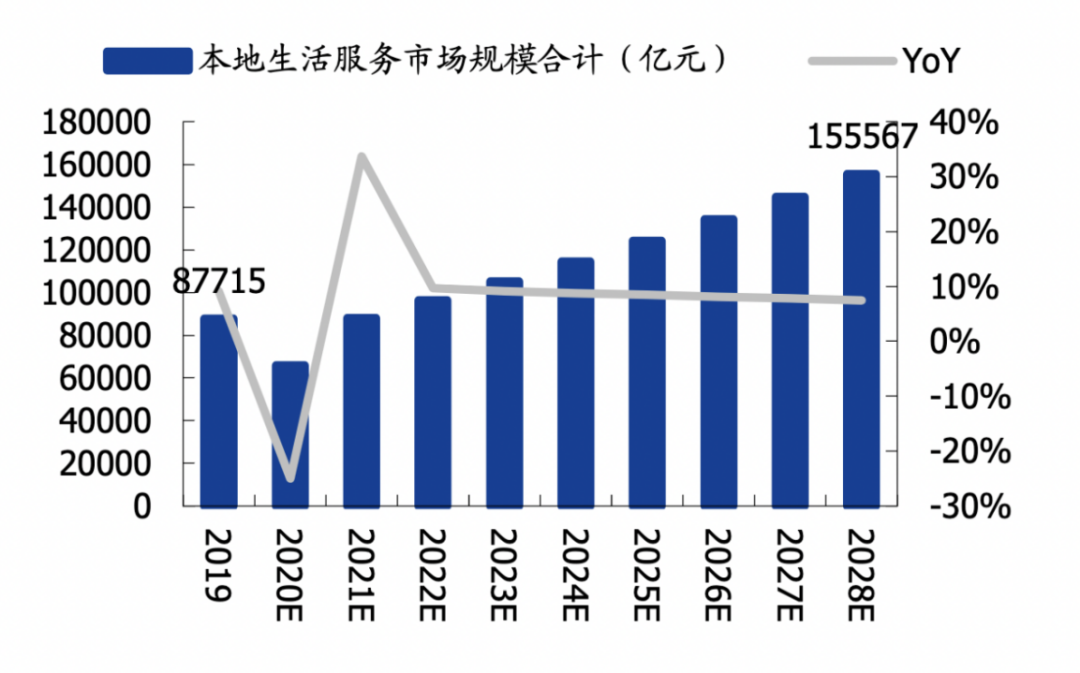

根据国盛证券最新研究,本地生活服务行业总规模未来有望以每年8%左右的增速增长,到2028年达到15.56万亿元的规模。需要注意的是,从用户的消费频次与习惯来说,新服务的演进方向必然是更快、更近、更密,在此基础上,即时性消费入口价值、线下履约能力、基于LBS的运营能力将显得格外重要,这同时也是阿里生活服务的耦合逻辑。

图:本地生活服务广告市场规模(来源:国盛证券研究所)

不确定的是,三个“明星级”业务的耦合,不同于寻常的并购和组织合并,阿里接下来所要面临的考验,是如何对生活服务市场变化作出快速反应,找到契合和进入点,在“飞高了”既有业务基础上进行灵活的排列组合。

03场景增量,反击的信号

传统团购和电商平台陷入增长瓶颈期,已然是不争的事实。

以美团和京东为例,两者都下注同城零售,寻求第二增长曲线。前者在同城零售领域已形成高线城市生鲜到家+闪购,低线城市社区团购的新格局,并通过高频生鲜流量入口,希望与餐饮外卖和本地生活服务形成联动;后者成立大商超全渠道事业群,整合原有的京东超市、消费品事业部、新通路事业部、7FRESH和1号店,配合同城零售的“物竞天择”项目以实现“半小时达生活圈”。

从某种程度上来说,“飞高了”反映的是阿里板块式治理、矩阵式发展的思路。

但想要在生活服务的鏖战中突围、甚至胜出,还是需要“微创新”。新眸查阅大量资料、采访了相关业内人士后发现,“在生活服务领域,阿里所做的,和美团并不相同。”具体而言,美团侧重于“本地上门服务”,阿里侧重于“场景增量”。

场景增量是相对于存量市场而言的。对于成熟的产品来说,其基于规模增长的边际效应非常有限,如果在场景上没有合适的增量,那么在相对饱和的市场竞争环境下,增速见顶的时间会迅速到来。

生活服务板块的矩阵设计,意味着阿里想做的并不只本地和上门两件事。

比较明显的是飞猪。作为旅游服务,除了本地和周边的需求之外,长线、跨境的场景是最为经典的场景,客单价更高,对平台履约能力的要求也更高。所以在张勇的构想中,飞猪必须要做好的一件事是继续垂直挖掘服务深度。

对高德来说,酒旅和餐饮是内容,出行才是出发点。用户自驾、打车、骑行出门后,所需要的基础导航和吃喝玩乐服务决策是高德计划整合的大场景。

饿了么和美团在餐饮外卖战场上对标竞争。但同一年,饿了么宣布从送餐向送万物升级,阿里低调成立同城零售事业群,暗示了其在近场的非餐饮零售场景搭建一张“地网”的意图。目前,阿里本地生活的一号位恰好兼任同城零售事业群总裁,加速同城化的供给扩大势在必行。

至于场景增量在阿里的应用逻辑,我们需要回到阿里巴巴的整体布局上,作回归性分析:用户可能通过购物、点餐、卖二手、打车任一场景走进来,与其中丰富的其他消费内容发生关联,这些场景增量在扩充阿里商业平台业务的同时,还形成了囊括实物电商消费和服务消费的体系,并且,这个体系拥有多个入口。

场景增量,很有可能是生活服务赛道战事生变的信号。