云计算向来是我国科技圈的热门领域,尤其在过去几年时间里行业高速的增长势头也确实令投资者眼馋,有不少人对这一科技属性较强的投资领域抱以积极态度。

在此之前我本人分析该行业时,也很轻易陷入了以下思维范式:数字化可快速提高企业和政府的运行效率,并改善全社会生产率,在人口红利尾期,云计算无论对中国经济抑或是微观个体企业,权重都在持续放大中,行业是趋于向好的。

长期大势去看以上分析固然有其合理性,但我们也需明白大势本质上是由一个个的微观个体构成的,只看大势而忽视个体企业很容易陷入盲目乐观或悲观的极端结论。

以云计算主要买单对象划分,为:1.政务云,各级政府为主要客户;2.工业云,各类企业(非金融企业);3.各类细分云,如金融云等等。

此次分析我们将主要以政务云和工业云为主,篇幅原因我们以系列文章形式展示,本文重点探讨工业云的现状及前景。

无论是信息化抑或是云化,对于工业企业,其目的无外乎提高组织管理和生产效率,从财务报表出发,上云成本将摊销在期间费用里,会一定程度上影响损益表,从长期看,上云固然是大势,但如若以中短期时间点为考量,企业就要考虑上云带来的成本或费用能否被提高的效率所稀释,及企业当下的情况能否负担此成本。

这就要回到对工业部门的结构性分析上了。

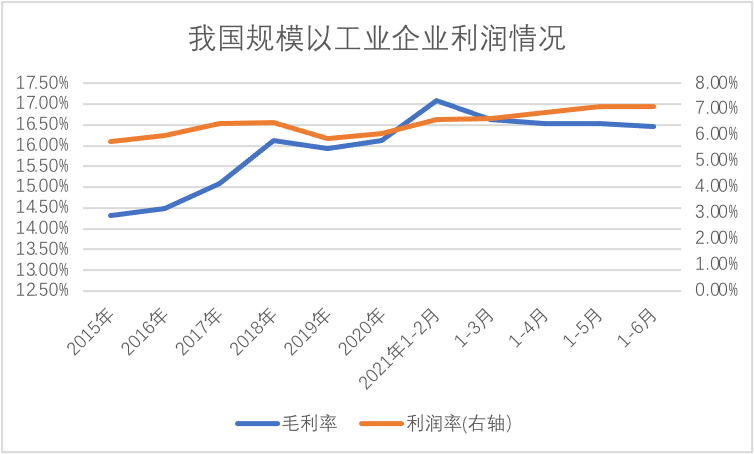

我们首先整理近几年来我国规模以上工业企业的毛利率和经营利润率情况,见下图

受疫情影响,2020年后我国工业企业毛利率有一个先涨后降的过程,主要原因是受大宗资产价格跌涨影响,在宏观需求端尚未完全打开之时,企业毛利率受冲击较为明显,但与此同时,我们也注意到经营利润率则在稳定改善区间内,似乎经营状况是持续好转的。

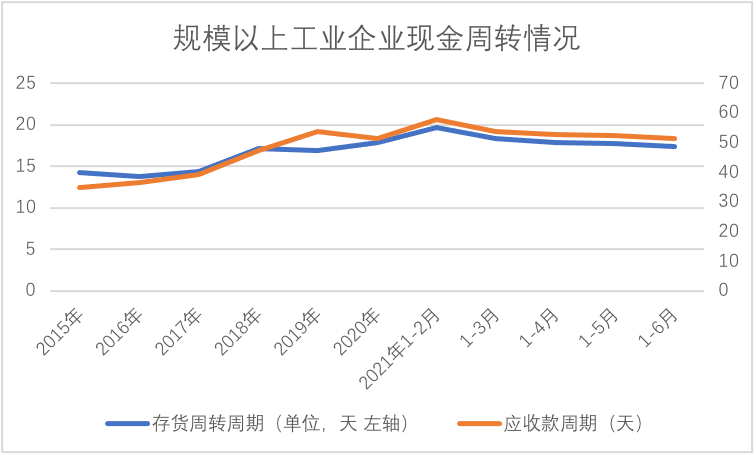

毛利率降低而利润改善,显然这是通过压缩期间利润换来,那么代价又是什么呢?看下图

2020年之后,工业企业无论是存货周转周期还是应收款周期,都处于快速膨胀区间内,言外之意为,企业极有可能以牺牲自身现金流动性换得利润以及规模性,且随着以上两项指标的持续上扬,工业部门的资金流动性大概率是恶化的。

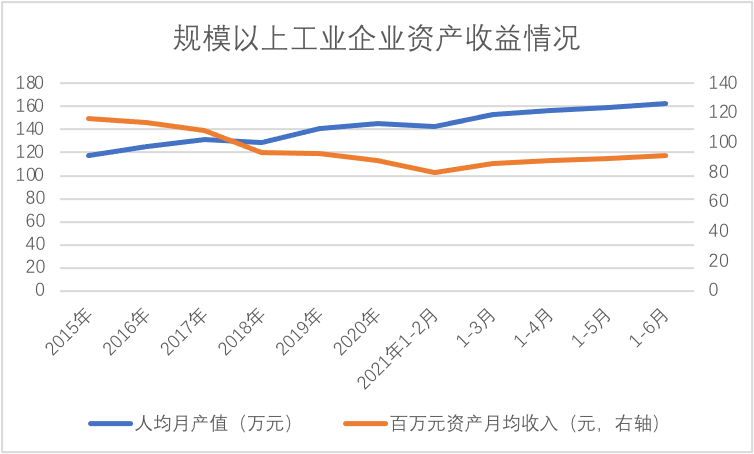

企业总规模成长动力不足之时,企业究竟是选择扩张手段,增加固定资产投入还是以保守手段稳定市场,以求稳定呢,我们继续看。

站在企业经营立场,资产收益率是在不断萎缩的,对于相当部分企业,在此背景之下就会选择“去产能”的战略,固定资产投入低迷,且部分企业面临出清的风险,有朋友也在上图中看到人均产值是在增长的,会认为企业已经改善了经营效率,但我想提醒大家的是,人均产值的拉动主要赖于人员的削减,即通过人员数量优化以提高效率。

一方面固定资产投入预期不足,尤其内需尚未充分释放之时,企业对未来选择保守策略是大概率的,另一方面,人员优化也会加速行业的出清,总之企业在云计算投入上大概率是保守的。

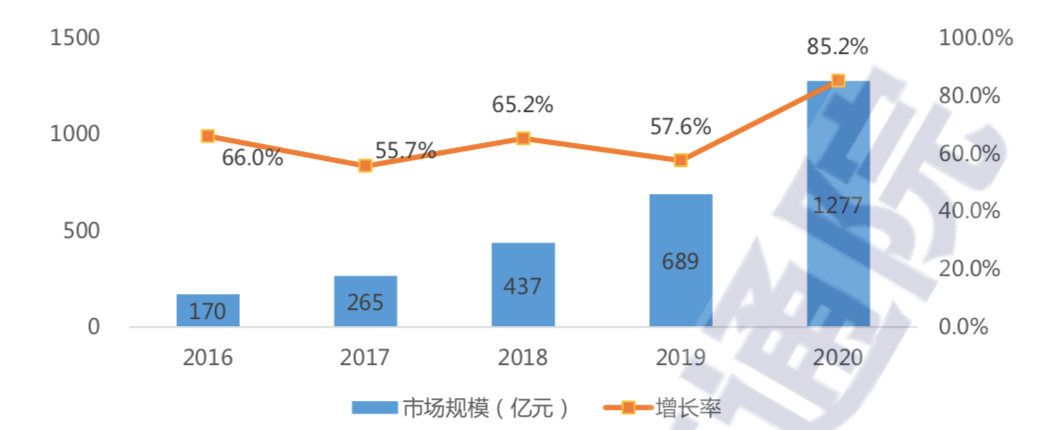

行文至此或许已经有朋友可提出以下质疑:既然经营状况恶化,那么为何2020年云计算市场又大有提速之势呢,见下图信通院数据。

坦白讲,当做完上述结论,又看到上图让我陷入了深深的自我怀疑,这是否是我分析出了方向性错误,若真是如此,对我真是极大的打击。

究竟还有何变量影响着云计算的投入呢?我固然可以将其归纳为疫情之下工作云化,以及政务云的普及对云计算是个利好和促进,但仍然站在微观个体立场,除上述粗浅结论外,是否还有新的潜在因素呢?

我想到了流动性,疫情爆发之后,央行迅速向外释放流动性,以降低突发事件对实体经济的打击,也就是说,实体部门可以拿到更多且更便宜的融资,补充流动性,从某种程度上也给了营收款延期创造了条件。

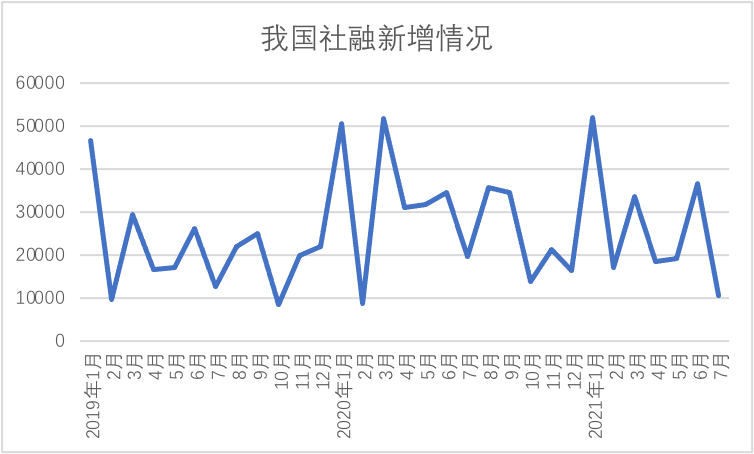

2019年我国尚处于去杠杠和供给侧改革的尾声,社融相对比较低迷,但2020年之后,社融明显跃升到新的台阶,金融行业为实体经济输入宝贵的流动性,但在2021年之后,社融规模明显收窄,2021年7月降到低点。

为防止流动性过剩,不搞大水漫灌,我国货币政策及时调整了方向,这一方面为应对未来不可测风险储备了政策空间,另一方面,此周期内工业部门就要面临融资收紧的流动性压力。

这大概也解释了我们上述的困惑,在社融规模膨胀之时,不少企业也会选择加大云化投入的措施,以博一个未来,2019年社融规模较低,云计算也明显容易受到影响。

宽货币,紧信用的货币政策大纲越发清晰,而此时内需尚未完全恢复,工业部门的流动性和利润都将承受压力,综合来看,我们认为工业云计算在中短期内也会连带进入一个低迷的周期。

那么,对于有志于进入工业云的企业来说,获客的重点又在何处呢?

市场中有不少根据行业对工业云进行分析的,头部企业也针对不同企业进行了各类的解决方案,也都有道理,但本文我们仍然想有所突破,从国企和民企两个角度入手,以探求两类企业在云计算方面的前景。

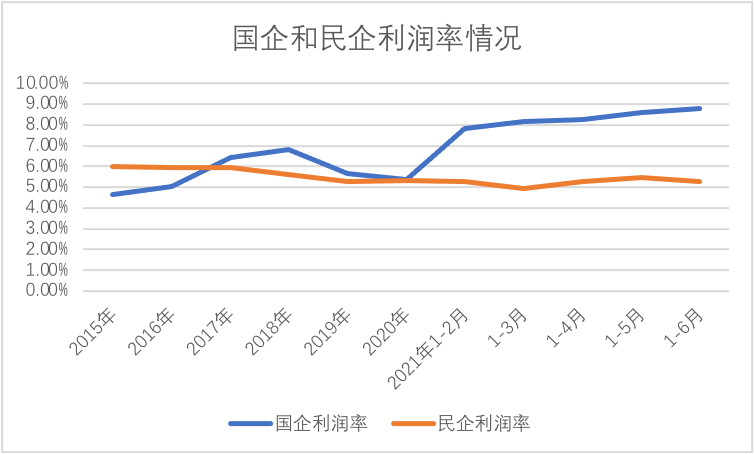

可以清楚看到,2020年后国企利润率处于一个明显爬坡态势,相比之下民企表现要更为疲弱,其原因有很多,诸如部分国企业特殊的定位(如中烟,中石化等),企业具有行业定价权,且又多是民生所必需,2020年之后后民企毛利率收窄,相比之下国企毛利率却在上升,经营状况优劣一目了然。

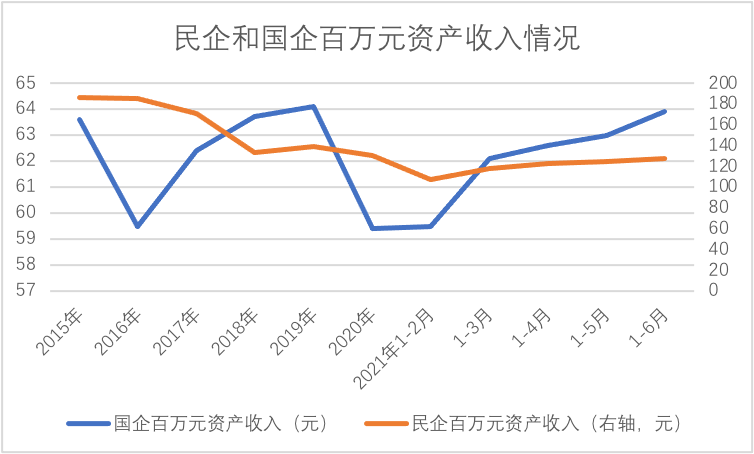

再看百万元资产每月收入情况,见下图

2020年两大类企业资产收益都有不同程度的下挫,但进入2021年后国企明显在改善回到疫情前水平,这与其相当部分企业所处行业以及定价能力有着密切关系,相比之下,民企表现则更令人揪心,仍在下滑过程中。

也就说,从产能扩张这一目的考虑,国企更有进行投入的动机和能力,资产购置意愿强,相较之下,在宏观经济下行压力较大之时,处于充分竞争状态的民企往往承担更大的风险,投资动力往往是不足的。

在流动性收紧以及利润经营压力未得到缓解之时,我国工业云的总需求疲弱这一趋势是确定的,厂商如果要在“内卷”市场中谋得增量,我们认为国企将会是一段时间以来要重点拿到的客户。

此结论不涉及国企与民企的深层次比较,只是从投资意愿去考虑,谁会是工业云的主要买单者,此外,我们也不能忽略有创新能力的民营企业,关键时刻甘于冒险的企业家精神往往对云化有更积极的态度,但从企业群划分上看,我们认为近期民企上云的动力是有待观察的。

那么,对于云计算从业者外部环境的变化又是否会影响具体经营策略呢?

云计算划分为IaaS,PaaS和SaaS三大类,对客户的服务也从基础设施的数据化到提供运营环境和软件服务等等,云化往往始于IaaS,但在其后发展中又以SaaS为落脚,丰富云端生态,以切实有效提高经营和管理效率。

如前文所言,宏观经济压力尚未得到充分缓解,对于工业企业,一方面上云的总需求极有可能是被抑制的,另一方面,企业会逐渐倾向于切实提高效率,并拉动SaaS的需求。

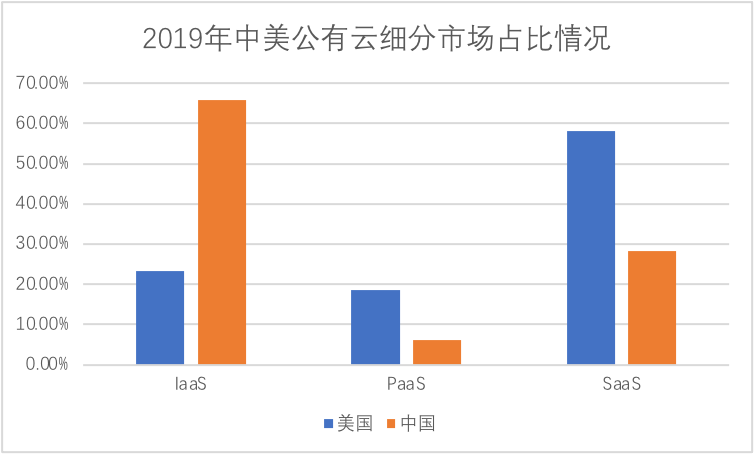

上图是中美两国公有云的细分领域占比情况,相较于中国市场以IaaS为主的发展思路,美国市场在PaaS和SaaS更为侧重,当我们在争论IaaS的前景几何之时,美国的例子或许可以给我们一些启发。

根据IDC数据,2015年全球公有云市场IaaS领域市场规模达到126亿美元,但同期SaaS则有577亿美元之多,规模上,后者几乎是前者的5倍,由于彼时全球云计算7成左右市场在美国,这也可以代表美国公有云的基本规律。

但令我们吃惊的,2020年中国IaaS市场规模达到119.3亿美元,但当期占比仍然高达60%以上。

在年初我们就认为SaaS化将会是云计算行业的一大趋势,此前IaaS的增长势头将转移至SaaS,行业会更加强调个性化。

经过本篇详尽的分析之后,我们不仅继续继续持有上述观点,且认为当下上述趋势会有强化的迹象,也就是说,2021年之后,SaaS化很可能是有一轮重要红利期的。

本文主要观点:

其一,工业云计算会进入总量需求收缩的周期,从业者需要谨慎看待市场;

其二,从需求端看,国企尤其是大型国企会是工业云计算的重要采购者;

其三,SaaS化将加速,这期间会涌现出大量SaaS开发者,不排除有新的头部企业出现,如美国Adobe,微软转型云化之后,我国企业在此也是有机会的;

其四,云计算厂商的较量开始进入生态站,哪家企业能集合更多开发者,更多的出口和入口,就拿到了下轮竞争的先发优势,最近头部企业在此竞争已经极为胶着。