这场“云+AI”的牌局,巨头如何“各自坐定”

这场“云+AI”的牌局,巨头如何“各自坐定”文|曾响铃来源|科技向令说云计算的AI风向已经越来越明显。不久前,美国调研机构IDC发布的《IDC MarketScape:2019中国

文|曾响铃

来源|科技向令说

云计算的AI风向已经越来越明显。

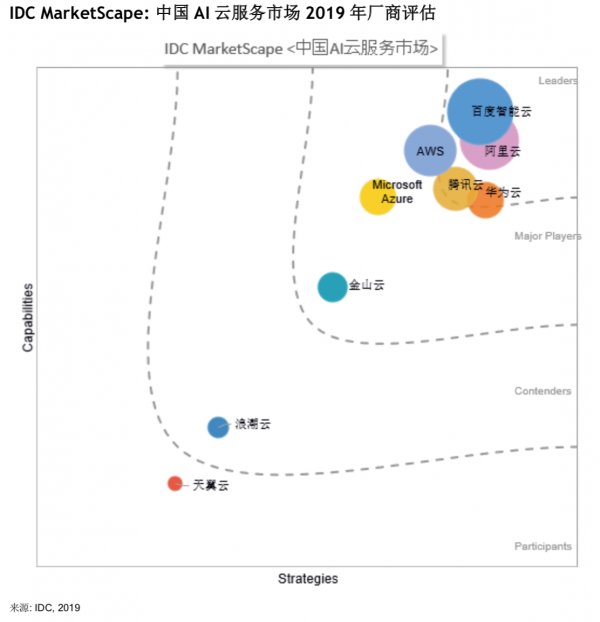

不久前,美国调研机构IDC发布的《IDC MarketScape:2019中国AI云服务市场厂商评估》报告,认为“AI应用迁移、重构到云平台,或直接使用云上的AI服务是大势所趋”。

在这个报告之前,下半年包括IDC、Forrester、Frost&Sullivan等权威机构出具的云计算报告,都在着重谈云与AI的融合,例如IDC 8月的报告针对AI基础开发,Forrester 11月的报告则针对计算机视觉。

显然,云+AI已经成为行业默认的规则,搭载AI已经成为云计算未来的标配。

值得注意的是,在这场云+AI牌局正式开始时,一向比较低调的金山云“高调出现”,IDC上述最新报告中,金山云与Azure、AWS位于同一象限,成为中国AI云服务的主要玩家:

从行业角度看,专注企业级市场和服务的金山云能够在云+AI趋势中冒头成为领导力量,与云+AI融合方式的多样化有直接的关系。

“云+AI”同质化的表像下,是全然不同的“+”路径

金山云早在2017年6月正式推出了金山云KAP(Kingsoft AI Propeller)人工智能云,并且在2018年1月, 金山云深度学习平台KDL就被IDC评为首个实现商用的人工智能云PaaS平台,这在行业内算比较早把云与AI放到一起设计云计算产品的。

“技术立身”的百度,客观地说,是最早提出AI的, 包括从提出云计算2.0(不仅是硬件的云化,更应该搭载各种应用和服务,包括AI),到ABC一体化,再到直接的“云+AI”概念。不过它的“云+AI”的融合方式是“从下至上”,即依托百度过去的技术基底打造体系化、基础化、全面化的AI技术,然后在此基础上支撑云服务提供更好的产业智能解决方案,是先有强大的AI技术,再将其中可能有价值的部分用于云服务的“+”方式,AI基础能力强悍,体系化成熟。

另一个在AI上下力气的就是巨头阿里云了,不过企其AI的发展则有些“从内到外”的色彩。它的多数对外技术服务都首先在庞大的自有业务基础上进行实践,然后再对外输出成为独立的业务,例如阿里的AI图像识别技术首先在拍立淘上进行了广泛的运用。这两年随着技术和应用的成熟,阿里开始高调将AI与云计算结合对外提供服务。

对比来看,金山云的云+AI融合,可认为是从商用落地出发的“从上至下”—以云服务为主体,在其框架下提供一系列支持具体问题解决的AI能力。从实际案例来看,虽然金山云服务的客户却不乏超级产品,抖音快手两大视频巨头的产品皆搭载于金山云之上,AI场景应用最多的视频云,也一向是金山云的优势业务。

在长期服务这些超级视频产品的过程中,金山云基于AI算法的持续研究,逐渐开发出了针对画质提升、成本优化、内容审核等方面的AI应用,例如增强画质的“集智高清”解决方案即是通过自研算法,整合AI、编码、图像处理等多种技术而来,基于深度神经网络能够对视频画面内容进行感知,针对性增强画质、提升视觉效果并适配高分辨率屏幕,同时帮助这些视频产品节省20%—40%视频传输带宽(来源:金山云官方数据)。

这类AI应用一出生即偏重具体的商业落地,是面向应用场景的技术实体,推动已有云服务质量的提升,让已然存在的客户获得更好的服务体验,解决痛点问题。

金山云“商用落地”下的云+AI融合进程:云为主体,先云后AI?

看完不同的玩法方向,再来看具体的做法。

2019年9月,李彦宏宣布百度组织架构的一次不大不小的调整,“百度智能云与CTO体系高效融合”,百度智能云总经理尹世明携ACG团队向集团首席技术官王海峰汇报。

在一般的巨头级企业,AI与云计算都是分属不同的垂直部门负责, 例如百度的ACG负责“百度智能云”,AIG负责百度大脑,在阿里,阿里云与达摩院也是分开各有一摊。

李彦宏的做法,是在强化百度一直以来打出的“云+AI”旗帜,通过汇报关系完成组织结构层面的高效整合。

但是,金山云似乎没有这种现象,侧重商用落地意味着云服务仍然是主体,AI是云服务发展的一种需要,是云框架下的一种应用,也不会存在组织沟通和业务整合的成本。

具体而言,金山云“商用落地”下的云+AI融合进程体现出三个特质,它们能从行业对比的角度更好地解释为什么金山云AI会被专业报告背书。

1、AI在实操中被定位于“客户粘性和附加值的重要手段和工具”

在金山云众多AI服务中,“金睛”无疑是其招牌项目,提供跨行业、多场景的AI解决方案。从金山云官方公布的内容看,金山云“金睛”目前支持视频、音频、文本、图片多种格式下,涵盖色情、暴恐、涉政、广告过滤、OCR识别等多个维度的内容审核服务。

例如在图像审核方面,“金睛”支持80+低俗和场景、200+暴恐类标签识别、1200+敏感人物等六大违规场景的精准识别,即发即审。

在内容监管形势越来越严峻时,金山云的这项AI服务对那些它正在服务的视频客户来说,提供了云上数据与服务之外重要的运营及精细化管理价值,同时帮助客户规避了大量政策风险。

从上至下,以商用落地为侧重,意味着金山云的AI服务是与主体云服务相配套的增强“客户粘性和附加值”的重要手段和工具,它的加入,不是来唱主角,也不是来成为战略导向,而是让金山云本身赢得更多市场认可。

现在,“金睛”在主流直播、短视频、OTT平台领域中,已经广泛渗透至行业头部客户,无疑强化了金山云本身的行业价值和市场认可。

2、AI的进化模式是“随军前行”,而不是“重金突围”

客观地说,虽然侧重商用落地,但金山云也建立了一套完备的底层AI能力体系,例如IaaS层面推出了面向AI领域的高端GPU云服务器——V100,PaaS层面的深度学习平台KDL曾被IDC评为国内最早商用落地的平台,SaaS层面包括了上述“金睛”等明显产品。

但是,“从上至下”意味着金山云的AI其实并非百度大脑、达摩院那样持续砸重金而来,它更多是随着云服务的进化需求逐步演化,云走到哪,需求来到哪,逐步向下形成了一整套AI体系。

所以,与其说金山云的云与AI融合突然显现,不如说是金山云自身的发展和产业的需求已经到了这个地步,其AI能力只是紧紧跟上了而已。

可以预见的是,随着产业对AI需求的日益旺盛,金山云的AI将更频繁地出现在行业报告和大众视野中,现在只是开始。

3、AI的产业渗透是先让B端接受云服务,再接受AI

产业智能化的重要组成部分是智慧工业,这也是各云计算平台都在啃的硬骨头。

金山云也不例外,金山云工业云平台提供包含智能装备、机器视觉、智能系统、工业系统安全、企业软件等在内的多项业务能力,例如基于AI的产品外观瑕疵检测方案,可在不影响原有生产模式的基础上,利用AI对产品进行自动化甄别,提高出厂产品的合格率。

实测中,以冲压件质量智能检测为例,金山云工业云平台可使得生产过程中的试制次数减少20%,业务成本减少15%以上。

很容易在其他云计算平台也发现类型的项目,但值得注意的是,同样是这类解决方案,在AI向产业渗透的过程中,让市场接受云与AI的顺位是不同的,例如对百度而言,由于AI是战略重中之重,AI能力的凸显很重要,教育市场是其云+AI自带的任务,不说让客户先接受AI再接受云,至少AI的地位与云是对等的。

而对金山云而言,由于偏重商用落地,它的工业智能化渗透,一定是先让客户充分信任云,再在云的基础上接受提升服务体验的AI。

云+AI,让市场先接受AI还是先接受云计算,金山云属于后者。

云+AI姿势各异,但产业的发展终将“只看结果不看过程”

无论通过何种路径,最终云、AI齐齐发展起来后,差异化肯定会被抹平,百度、阿里也会有庞大的AI商用落地,金山云也会构建自己完备、深度AI技术体系。

殊途同归,不同的“+”路径在长期看,产业互联网浪潮下最终的判断标准还是云+AI在多大程度上满足了众多产业变革,尤其是智能化变革的需求。

无论如何,一边是云与AI的融合,另一边,对产业需求的把控与追随仍然是云计算永恒的课题。

所以,很直接地看到,在优势的视频云之外,金山云还在积极拓展其他领域并将之与AI相结合。

例如,在智慧医疗领域,金山云在其智慧医疗健康云体系架构上,推出了基于AI的智能辅助诊断技术,帮助医生完成包括语音病历录入、安全用药指导、基本辅助诊断等工作,提高医疗效率。

此外,大数据、云计算、物联网是产业互联网三大基石,它们共同考验云+AI的横向连接能力——不管什么样的融合方式。这其中催生出云+AI的新市场空间,或开辟全新的赛道,成为金山云在规模和行业地位上追赶的重要机会。

或许是长期服务于小米的缘故,金山云在这方面“近水楼台先得月”,金山云智慧住宅解决方案中的AIoT智能家居,依托的就是据称全球第一消费级IoT小米体系,可提供AI语音控制服务并支持自主编辑应用场景,此外,还支持家居环境与物业、医疗、公安系统的连通,试图满足物联网时代智慧产业的“大连通”需求。

一旦云计算巨头的云+AI实现了5G时代物联网的全面站位,它就摆脱了旧有的移动互联网体系竞争,等于“新开一局”并抢先出牌,除了不变的产业需求满足,其他任何竞争格局的改变都有可能发生。

只不过,那将是另外一个更复杂的故事了,拭目以待吧。

-

“双积分”完不成,大众、奔驰、丰田们开始糊弄了?2019-12-04

-

大众汽车总部因“排放门”再遭到突击搜查2019-12-04

-

吉利与戴姆勒联手打造“耀出行”,首站100辆高端车服务杭州2019-12-04

-

2019数字化生态大会 悉见科技获「年度最具创新数字化服务商」大奖2019-12-03

-

宣布拼车服务升级的同时,滴滴设立“全民拼车日”2019-11-30

-

借力大众启动3.0时代:嘉悦A5能否再造神车?【愉观车市】2019-11-29

-

长城宝马合资项目落定:合作研发生产,分开销售服务2019-11-29

-

上海现代服务业联合会郑惠强:产业联动带动汽车消费2019-11-29

-

首支自动驾驶出租车队亮相广州,文远知行开启RoboTaxi试运营服务2019-11-29

-

猎户星空CSO王兵:智能服务机器人已成为企业智能化重要载体2019-11-28

-

违反垄断法 宝马戴姆勒大众被罚1亿欧元2019-11-25

-

华为张顺茂:5G+AI+鲲鹏云服务使能工业互联网成为现实2019-11-23

-

动动嘴皮即可呼唤 temi机器人即刻为您服务2019-11-20

-

智能时代的加速器,联想智慧服务助力中国产业升级2019-11-20

-

高交会记者服务广场邀你见证未了道路2019-11-19