运营商抢滩布局,谁能领跑5G XR?

运营商抢滩布局,谁能领跑5G XR?文/VR陀螺 新年伊始,伴随着一系列5G政策利好,运营商明显加快了XR(VR、AR、MR统称)布局的脚步,XR作为5G的重要场景之一

文/VR陀螺

新年伊始,伴随着一系列5G政策利好,运营商明显加快了XR(VR、AR、MR统称)布局的脚步,XR作为5G的重要场景之一,围绕着新一轮通信技术变革,运营商的XR抢滩之战已经打响。

3月19日,在HTC举办的V2EC大会上,中国移动正式宣布与HTC Vive战略合作,从终端、内容平台、开发者生态多方面整合资源,推动5G+VR的应用落地。不久前,中国联通也刚刚发布1+2+N 的XR战略。

在5G的大势下,国内三运营商们对XR的发展带来哪些影响,在这一轮新浪潮中最终谁能领跑5G+XR,本文将一一分析。

XR发展中,运营商的角色是?

首先,VR陀螺想先谈谈运营商在XR的发展中的角色,将对于产业发展带来多大价值?

2019年,5G商用正式启动,以5G为核心XR产业也迎来新一轮发展,不只是资本层面迎来新的热潮,在结合5G+云相关业务、应用落地方面也出现了非常多的实际案例。虽然5G现阶段并未普及,但未来几年,结合5G网络发展,运营商将在XR的发展中承担重要作用。

具体可以分阶段来分析。

第一阶段:最强势的硬件分发渠道

虽然XR已经发展了几年,但是在国内,消费端除了线下(体验店类)之外,线上市场几乎可以说“不存在”,而核心消费用户仍以海外为主。国内XR硬件公司除了HTC Vive之外大多为创企,在消费端推广上,既没有资金优势,也没有渠道优势。加上硬件公司各自为战、力量有限,很难从面上推动VR设备普及。

从VR硬件销量来看,根据Superdata数据,2019年VR硬件出货量达570万台,其中PC VR头显出货量为90万台,主机VR头显出货量为120万台,VR一体机达280万,主要销量集中在海外市场。

大部分硬件终端的销售渠道为线上亚马逊、淘宝、京东等电商,加上线下数码卖场、手机店等,销量并没有特别大的提升。

2019年开始,部分运营商开始在线上、线下渠道销售XR终端设备,成为了XR终端的重要分发渠道之一,而越来越多的硬件公司也选择与其合作。这一年,硬件终端设备的形态也适应5G和运营商的需求出现了变化,以5G智能手机为运算载体,结合轻薄的XR眼镜分体式形态成为了主流形态之一,VR端产品包括3Glasss X1、华为VR Glass等,AR/MR眼镜的企业包括Nreal、影创、太平洋未来科技、0Glasses、MAD Gaze等。

华为VR Glass

运营商能够覆盖包括个人、家庭、企业、政府多角色,不论是消费端内容内容,还是行业解决方案都能成为最好的出口。

运营商渠道是否能带动终端销量,在韩国已有相关案例。在韩国,VR设备与5G套餐绑定,根据数据,韩国5G商用发布半年时间内用户总量为350万人,其中VR/AR用户达到100万人,占比约为28.6%,用户日均流量为1.3GB,其中VR/AR流量占比为20%,多用于VR视频、VR直播以及VR游戏。

在国内,5G与VR的套餐模式也已有尝试,比如去年年底中国电信上海推出了办理5G套餐可获得云VR定向流量的套餐模式。

中国移动在2019年12月发布的《关于加快中国移动VR业务推广的通知》(以下简称通知)中提到,2020年1月18日起全网具备中国移动VR内容产品(VR畅享包)上线条件,2020年7月1日前为VR畅享包免费体验推广期,用户在此之前可免费使用VR畅享包所包含内容。

在第一阶段中,基于5G与XR之间的相互需求关系,运营商将成为硬件终端最佳分发渠道之一,全面普及用户认知,而VR、AR设备也能为运营商消耗更多的流量。

第二阶段:内容平台、云VR推动方

各大运营商都在搭建VR内容平台,比如中国移动云VR平台,电信天翼云VR平台,中国联通XR内容平台,内容以VR游戏、视频、超高清内容等为主。

硬件需要丰富、优质的内容支撑才能进入正常循环,现阶段内容平台仍处于非常分散的状态,除了Viveport整合了国内所有硬件之外,几乎每家硬件公司都有自己的内容平台,SDK不同、交互不同,因此开发者如果要适配所有硬件需要花费非常多的精力。

现在看来,运营商在整合硬件终端的同时,还将整合内容入口。比如中国移动云VR近日与HTC合作,与HTC就VIVEPORT VR应用商店、WAVE移动XR生态、硬件设备以及整个B2C和B2B业务协作,共同为软硬件厂商及开发者提供XR标准、技术、IP版权和推广资源等支持。

据VR陀螺了解,为了快速聚集内容,运营商正全球范围采购优质VR游戏、视频内容。

随着未来“云化”趋势,将改变现有的消费端商业模式。在终端分发渠道优势下,加上运营商掌控了流量,能够以低成本推出相关优惠套餐,加上完善的平台运营机制、支付端口,能够更快吸引内容开发团队,迅速聚集内容,凸显出渠道为王的优势。

不过,前期运营商可以依托渠道和流量优势,但越到中后期,则会逐渐转变为内容为王,越考验精品内容的聚集能力。

三大运营商XR布局

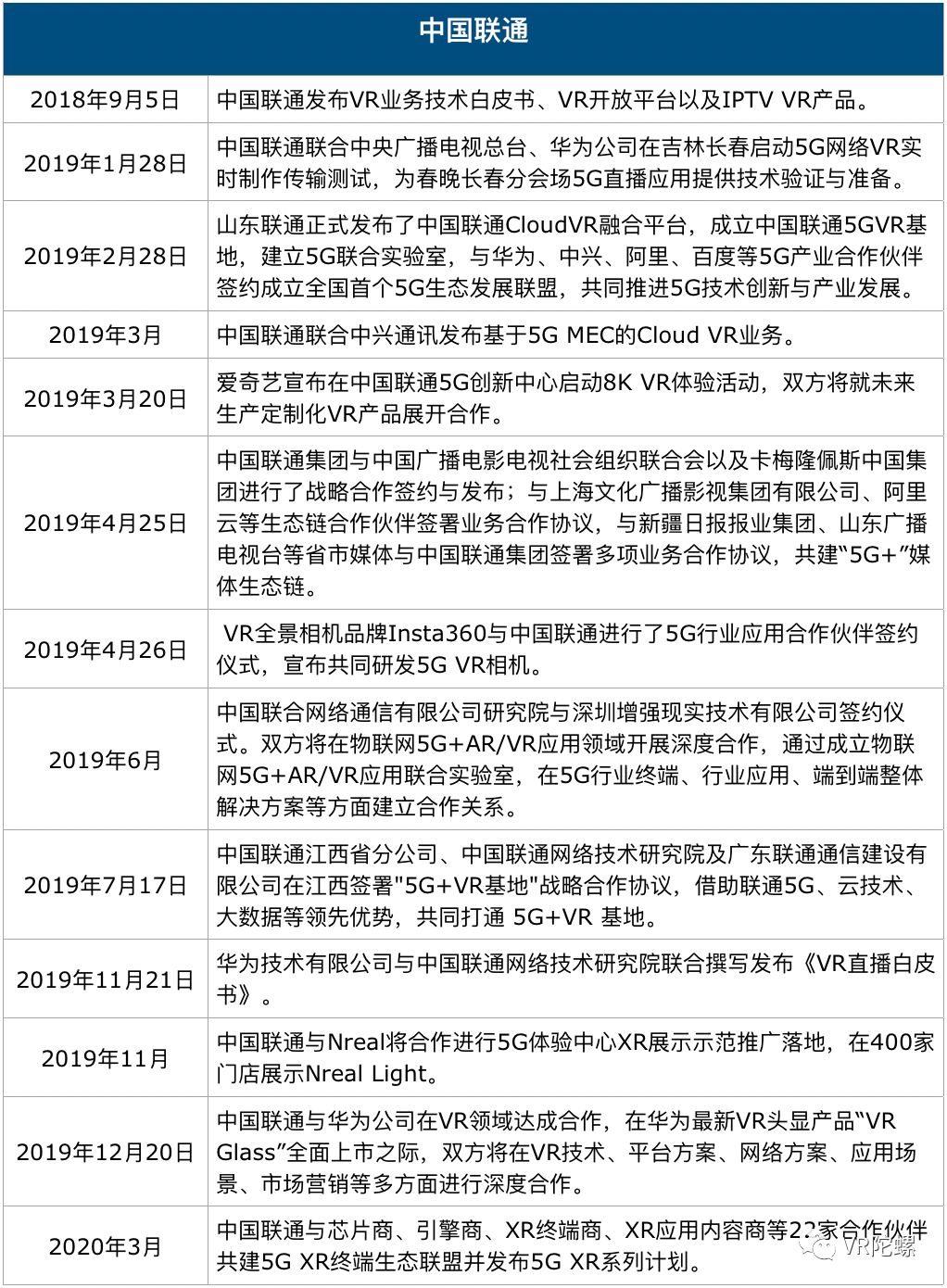

伴随着5G概念兴起,国内运营商也紧锣密鼓地布局XR,抢抓这一新兴技术平台带来的机遇,VR陀螺整理了各家的相关布局(根据公开信息整理,由于VR直播事件较多此次未记录)。

整体来看,三大运营商在XR上的布局比较相似,推出相关云平台,与XR终端企业建立合作,统一技术标准,同时作为终端分发渠道,推动消费端普及,建立5G XR实验室进行研发创新等。此外,场景多集中在5G+VR直播、视频、超高清内容,5G+4K VR、5G+8K VR等超高清直播领域。相对来说中国移动布局较早,且在VR线下体验馆也有相关布局,计划开设5000家5G+VR品牌体验店,发展线下娱乐市场。

谁将领跑5G XR?

那么,在5G XR抢滩之战中,究竟哪家能够成功领跑?VR陀螺将从以下三个板块进行对比。

①5G基础建设与用户规模

根据公开数据整理,2019年三大运营商5G基站建设情况来看,2019年中国移动共建设开通5G基站超过7万个,在50个城市推出了5G商用服务,投入资金规模约240亿元,数日前其公布2020年将投入1000亿元进行5G建设,计划建设30万座5G基站。

中国联通与中国电信2019年各建站数量约4万座,2020年目标合计共建25万座5G基站。

数据来源于公开网络整理,2019年数据中国联通与中国电信基站数包括共建共享基站。(来源:通信网)

此外,从各大运营商的用户规模来看。根据中国移动数日前发布的2019年财报,移动客户达9.50亿户;家庭客户达1.72亿户;政企客户达1028万家;物联网客户为8.84亿户,目前5G套餐客户超过1500万户。

中国联通用户数方面,截至2019年第3季度移动用户达到3.25亿户,其中4G用户达到2.51亿户;固网宽带用户8445万户。5G相关用户数暂未公布。

中国电信截至2019年9月底,移动用户达到3.30亿户,其中4G用户达到2.75亿户,有线宽带用户约1.53亿户。2020年2月中国电信5G用户数超过1000万。

除了企业之外,运营商在消费端运营商的主要目标客户为个人和家庭用户,在用户规模上,中国移动优势比较明显。

②销售渠道

2020年,以运营商营业厅为主的XR设备线上线下销售渠道网将逐渐建立起来。从各家的用户规模和市场规模来看,中国移动一家独大,几乎占据了一半以上的规模,而联通与电信旗鼓相当。

2019年11月举办的中国移动合作伙伴大会上,中国移动表示2020年5G目标发展7000万5G用户、销售1亿部5G手机。而根据通知中提到2020年计划发展中国移动VR业务用户规模500万,其中VR头显终端用户不低于100万。

而中国电信在今年年初也表示,2020年计划实现5G终端6000万, VR终端300万的目标,同时在重点5G机型联合上市营销,联合定制20+款VR终端,同时,通过集采牵引推出手机+VR双礼包销售。2019年8月,有信息披露中国电信集采了数万台大朋VR一体机。

中国联通虽未公布具体的VR或者AR终端销售目标,也表示2020年终端销售目标为手机销量要达到去年(2019)的200%,泛终端销量达到去年的400%。据了解,中国联通将在其20000多家营业厅引入5G XR终端应用产品,以线下体验带动终端销售,同时建设线上XR虚拟营业厅。

③内容与场景

内容是运营商布局VR的决胜关键。参考传统游戏产业的发展,最终能否聚集足够多的优质成为能否吸引、留住用户的重要因素。

作为中国移动推出的云VR产品,移动云VR业务依托中国移动“双千兆”前沿技术优势和旗下咪咕公司丰富的数字内容IP优势,在巨幕影院、全景沉浸、VR直播、VR游戏、VR应用五大内容场景,内置咪咕盛宴、VR全景、体育现场、探索纪实、游戏专区等8大内容频道。据了解,截至2019年12月,移动云VR超高清内容量超过3万小时,其中VR游戏24款、演艺、体育等VR直播累计超200小时,包括SNH48 MV、国庆阅兵坦克方阵、足球篮球排球等赛事、演唱会、熊猫等自制内容,以及旅游、城市风景、教育、纪实、健身等广泛合作的第三方内容。此外,其还将通过第三方APK聚合可使用的内容量超过2万小时,游戏等应用超过50款。年底整体内容量达5万小时+,VR游戏100款+。

咪咕公司作为中国移动旗下数字内容唯一运营实体,其内容生产与聚合能力在5G加持下愈发明显。近日,中国移动与新华社、武汉大学联合推出全球首场5G+VR云赏樱,用户可以通过咪咕视频、咪咕音乐、咪咕圈圈实时欣赏到武大校园樱花美景。

中国移动与新华社、武汉大学联合推出全球首场5G+VR云赏樱

就在上周末,中国移动咪咕旗下虚拟偶像“麟&犀”举办了“以心伝心有灵犀-Borderless Live 5G”为主题的全球首场5G+VR中日跨国演唱会。此次演出由中国移动咪咕与日本NTT DOCOMO联合主办,为国内外用户带来了一场亦真亦幻的5G+VR互动音乐盛会。

中国移动咪咕与日本NTT DOCOMO联合主办全球首场5G+VR中日跨国演唱会

另一方面,中国电信天翼云VR平台,根据今年1月发布的数据,该平台用户已达到50万,平台引进21款VR游戏作品。中国电信在内容上推出了“3个100”VR内容计划,即招募100个VR内容合作伙伴,孵化100个VR内容制作项目,推进100场中大型VR直播,并且中国电信与韩国LG U+合作,引进该平台的内容以及VR直播合作。据VR陀螺了解,LG U+不仅向外部引入内容,同时也自己制作(拍摄)内容,2019年6月时已有600多款内容。

中国联通方面,根据已知信息目前尚未推出相关XR内容平台。前段时间举办的中国联通发布会上提到,将联合XR合作伙伴开拓XR应用市场及内容云平台,连接内容开发者与应用消费者。目前其已与22家XR硬件终端公司建立合作。

结语

从上述对比中可以看出,基于4G/5G用户规模、销售渠道和超高清+VR内容资源,中国移动相对来说优势更为明显。2020年,对于运营商来说是5G起跑的一年,也是抢滩布局XR的重要节点;而对于XR产业来说,将是有机会起飞的一年,三大运营商的走向或将对今年XR产业带来巨大影响。

-

三大运营商整改 用户是否会买单?2020-03-24

-

中国移动等三大运营商整改新老用户不同权等问题2020-03-23

-

GSMA:2020至2025年,中国运营商5G建网支出约1620亿美元2020-03-20

-

中国移动董事长杨杰:5G发展需要时间 ARPU有提升空间2020-03-20

-

中国移动:积极参与5G国际标准制定 加速“5G+”落地2020-03-20

-

英国所有移动运营商服务均遭中断 究竟发生了什么?2020-03-20

-

5G新基建提速 中国移动百亿SPN设备集采落地2020-03-14

-

5G承载第一标:华为、烽火、中兴入围中国移动SPN集采候选人2020-03-10

-

Wi-Fi运动检测能否成为电信运营商攻占智能家居市场的突破口?2020-03-03

-

中国移动率先示范,勇当5G开路先锋2020-02-26

-

华为发布 5G 最佳网络 助力运营商 5G 商业成功2020-02-25

-

三星再获美国运营商5G网络部署合同2020-02-24

-

加拿大电信运营商Telus与华为合作建5G网络2020-02-15

-

阿里巴巴告商家书,里面都有哪些内容?2020-02-12

-

评论:中国移动将迎来5G高光时刻2020-02-12