财报过后,大摩、高盛它们怎么看百度?

财报过后,大摩、高盛它们怎么看百度?非常难得地,JP摩根、摩根士丹利、高盛、花旗、瑞银等超20家一线投行给一家互联网公司投了支持票,这家公司就是百度。“百度被低估,维持买入评级”是

非常难得地,JP摩根、摩根士丹利、高盛、花旗、瑞银等超20家一线投行给一家互联网公司投了支持票,这家公司就是百度。

“百度被低估,维持买入评级”是上述多家投行最近半年的一致观点。其中,汇丰银行、里昂证券、摩根士丹利、伯恩斯坦等17家投行给百度跑赢大盘及以上评级;摩根大通上调百度评级;4家机构上调其目标价。

这一切源于百度近日发布的新季度财报。8月14日,百度发布未经审计的2020年第二季度财报显示,该季度公司实现营收约260亿元,环比增长15%,高于此前市场预期的257.5亿元;在美国通用会计准则(GAAP)下,净利润同比增长48%至35.79亿元;非通用会计准则(Non-GAAP)下,净利润同比增长40%至50.82亿元。

“百度的移动生态战略使其扩大了搜索份额,而且百度具有可持续的盈利能力,加上其成本控制不断提升,未来的百度还将保持长续的发展。” 在较为积极的百度财报和上涨明显的流量面前,多家投行给出积极观点。

JP摩根相关分析报告指出,百度股价风险投资回报率极具吸引力。“我们对百度的建议是买入,认为其股价风险投资回报率很高,核心业务如搜索、短视频等都将在2020年下半年迎来增长。”

对这些一线投行和资本市场来说,新阶段的百度,究竟有什么魔力?我们不妨从财报和研报来一窥究竟。

来源:Company data,UBS estimates

/ 01 /

流量改善

营收、净利润稳健

在百度近年的战略定位中,搜索和信息流是核心,其中搜索是百度的发家之本。如今的搜索市场,百度占据着近70%的市场份额,搜狗位居老二。

广告依然是百度的核心收入来源。不过,近来年,受搜索引擎广告整体市场下滑影响,百度网络营销收入承压比较严重,在百度整体收入占比也是呈现下降趋势。当下,百度的广告业务仍在后疫情阶段的恢复过程中。

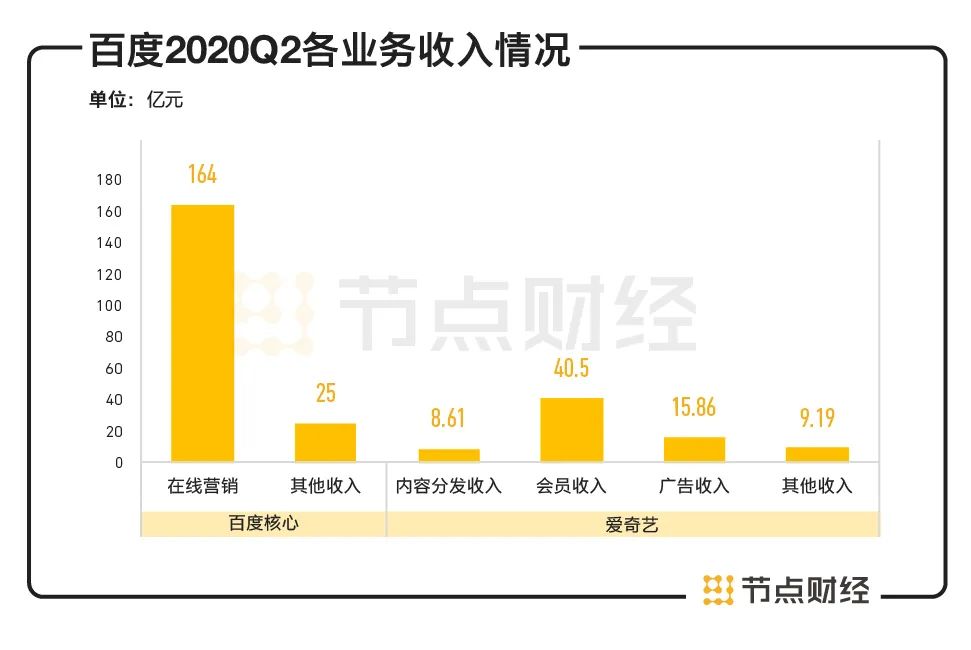

按照业务来分,百度目前收入主要来自百度核心(Baidu Core,即搜索服务与交易服务的组合)和爱奇艺两大板块。

2020年Q2,百度核心的收入约为189亿元,同比增长3%,其中包含164亿元的在线营销收入和25亿元的其他收入;爱奇艺收入为74亿元,同比增长4%,这主要得益于公司该季度内容分发收入同比大增66%至8.61亿元,会员收入同比增长19%至40.5亿元。截至2019年Q4,爱奇艺的用户总数为1.05亿,其中99.4%为付费用户。

数据来源:财报

若以另一分类方式(网络营销服务;其他)计算,百度该季度来自网络营销业务(即整体线上广告收入)的营收为177亿元,环比增长24%,预计广告到三季度能回到去年水平。

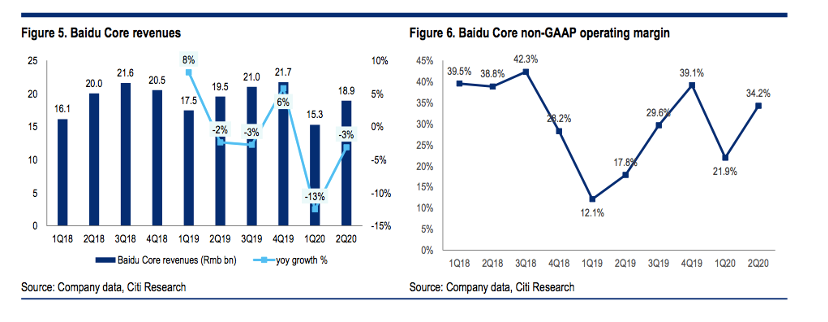

来源:Company data,Citi Research

百度2020年Q2保持了较好的盈利能力,实现Non-GAAP净利润50.82亿元,同比增长40%。这一利润水平是公司2019年以来的第二高,比彭博社和摩根大通此前预计的高出50%。

数据来源:财报

另外,该季度百度Non-GAAP运营利润率为39.1%,达近7个季度最高。

百度稳健的盈利能力除了得益于公司的高业务水平,也归功于公司近一年的开源节流,特别是在内容成本和流量成本方面的有效管控,渠道营销费用的下降等。财报显示,百度2020年Q2的营业成本同比下降19%至131亿元,营销费用同比下降16%至44亿元。

不过,即使受疫情冲击,百度仍在坚持科技创新战略,并没有因当下的困难收缩研发投入,这也和公司一贯的科技底色相符。2020年Q1,百度的研发费用为44.43亿元,与总营收的比值为19.71%;Q2的同组数据为48.39亿元,比值为18.59%。两组数据均是近年来的高值。截至2020年6月底,百度拥有现金,现金等价物和短期投资等1541亿元,其中不包括爱奇艺的短期投资1446亿元,可见公司资金依然充裕。

“百度的成本优化策略可能继续为公司带来正收益。”JP摩根的研报如此强调。八六证券也在研报中指出,百度的成本控制能力“令人印象深刻”。展望下个阶段的发展,八六证券认为随着夏季旺季的到来和招聘的重新开始,百度在第三季度的利润率将继续保持同比上升趋势。“我们看好百度中期的利润增长。”

数据来源:财报

值得注意的是,在JP摩根研报看来,百度2020年第二季度的强劲业绩主要得益于两大结构性变化,其中之一是百度流量来源从外部向百度App端内转移。

财报显示,2020年上半年以来,新冠肺炎疫情导致的居家隔离使得百度App的下载与使用量出现爆发性增长。2020年Q2,百度App的日活跃用户数(DAU)达2.04亿。

数据来源:Company data,Citi Research

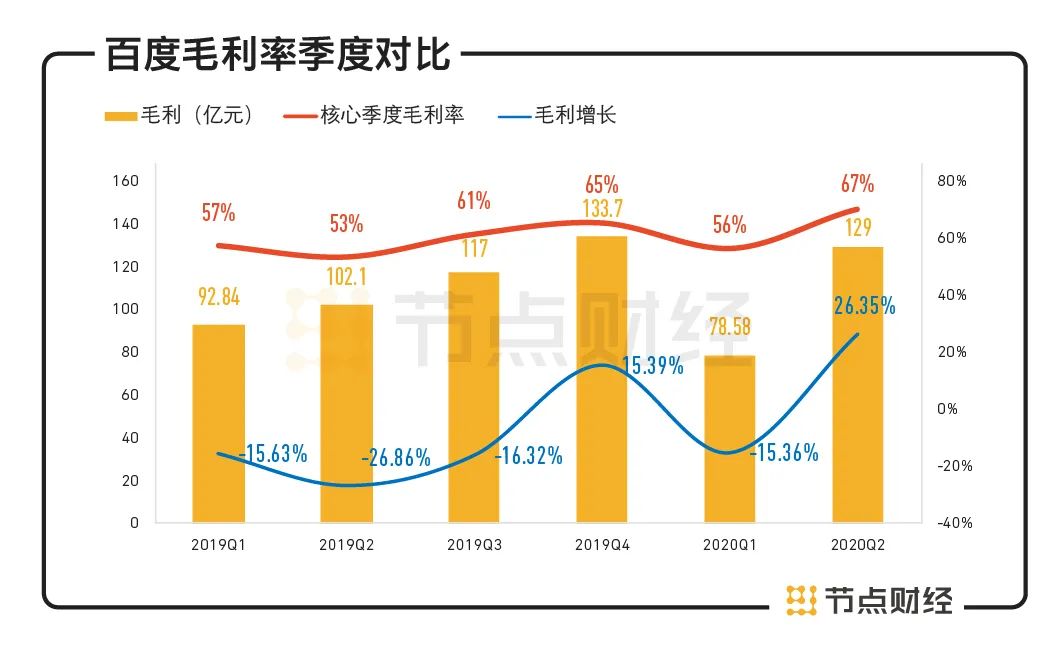

百度App获得更多流量,意味着百度正逐步从第三方浏览器/广告联盟的流量合作模式转向百度搜索应用的战略推动模式。因无需和渠道合作伙伴共担流量获取成本,百度的流量获取成本大大降低,这助力其毛利率出现明显的结构性改善。

财报显示,从2019Q2到2020Q2,百度核心的毛利率提高了14个百分点,百度毛利增长率从-26.86%提升至26.35%。这同时带动百度App收入在第2季度实现两位数增长,显著超过同行。

数据来源:财报

瑞信信贷亚太分析师的观点认为,基于百度移动生态所带来的高增长流量,让“百度的估值极具吸引力。我们将2020/21年调整后的收益调整为6%/3%,我们基于SOTP的目标价格为162.00美元/177.00美元。因此我们重申优于评级。“

对百度维持积极买入评价的JP摩根预计,百度在2020年下半年将实现复苏,除了搜索广告可以实现更有效转换,广告定价弹性也将继续增强;流量增长强劲将为百度带来新的变现机会。到2021年,预计百度核心的收入将同比增长19%,净利润将同比增长20%。

首页 下一页 上一页 尾页-

阿里发布Q1财报:净利润394.7亿元2020-08-23

-

金属3D打印厂商德国SLM,2020上半年收入强劲增长90%2020-08-23

-

3D Systems 2020 Q2收入下降28%,将裁员20%减少1亿美元成本2020-08-23

-

海康威视2020年上半年净利润46.24亿元 同比增长9.66%2020-08-23

-

格力董明珠要将装备卖向全球?然其主业的海外收入占比却太落后2020-08-23

-

海思科半年报:营收14.51亿元,同比减少22.33%2020-08-23

-

凌空手写、方言识别?百度搞的是噱头还是创新?2020-08-23

-

网易有道Q2净收入6.2亿元,有道精品课K12付费人次同比增长359%2020-08-23

-

工业富联上半年实现营收1766.54亿元,云计算业务表现突出2020-08-23

-

智能经济时代,百度智能云在升级计算产业的竞争门槛2020-08-23

-

中国联通集采12.4万台通用服务器,预算82亿元2020-08-23

-

逆势大涨!SLM Solutions 2020年上半年收入3110万欧元增长90%2020-08-23

-

阿里百度小米拿下智能音箱95%市场 联发科成幕后赢家2020-08-23

-

百度朱凯华:智能搜索和对话式OS技术解读(二)2020-08-23

-

2020年我国工业互联网规模将达3.78万亿元2020-08-23