持续缩水的康希诺

持续缩水的康希诺近日,在本月13日刚刚登陆科创板的疫苗创新型企业康希诺发布了上半年财报。财报显示,康希诺上半年的营收状况并不理想,仍旧处于亏损状态。作为国内首支“A+H”疫苗股,康

近日,在本月13日刚刚登陆科创板的疫苗创新型企业康希诺发布了上半年财报。财报显示,康希诺上半年的营收状况并不理想,仍旧处于亏损状态。

作为国内首支“A+H”疫苗股,康希诺从2019年开始陆续在港交所和上海科创板上市。其在A股的发行价仅次于石头科技,是A股史上发行价第二高的股票。而截止8月11日其在H股的累计涨幅也高达913.64%,可以说是目前最热的一支疫苗股。

但它像其他大多数疫苗股一样,面临着盈利难题。

图片来自Canva

缺乏产品商业化能力

财报显示,上半年康希诺净亏损1.02亿元,同比增长46.65%,主要是因为企业持续进行疫苗的研发工作和临床试验,研发支出较高。据统计,上半年康希诺研发投入同比增长87.6%至1.08亿元,预计未来还要投入9-12亿元。

除了研发支出,康希诺的销售开支增长幅度更高,今年上半年康希诺的销售开支同比增长167.1%到450万元,主要是因为康希诺上半年开始了MCV(脑膜炎球菌结合疫苗)在研疫苗的商业化准备。而商业化准备和转型是康希诺目前一项非常必要的投入。

这是因为康希诺距今成立十一年,仍未有产品商业化的主要原因就是其重研发轻商业,商业化人员明显不足。据统计,截止2019年6月30日,康希诺共有员工369名,其中研发人员占了90%,商业化人员只占了2%。

而产品不能商业化就导致了它常年处于亏损的状况,康希诺目前已累计亏损4.7亿元,其研发支出也主要依靠股权融资。

虽然上市一定程度上解决了它的研发支出问题,但并不能完全弥补它的亏损。而且康希诺表示,随着现有研发项目陆续进入临床试验阶段,公司在研发人员薪酬、耗用物料、仪器设备、检验测试等方面将进行持续性的投入,预期未来仍存在累积未弥补亏损并将持续亏损。

现在亏损并预计仍将持续亏损,其营收可谓十分艰难和惨淡,但股市仍对其抱有希望,这源于其在研的新冠病毒疫苗。

疫苗热度催高市值

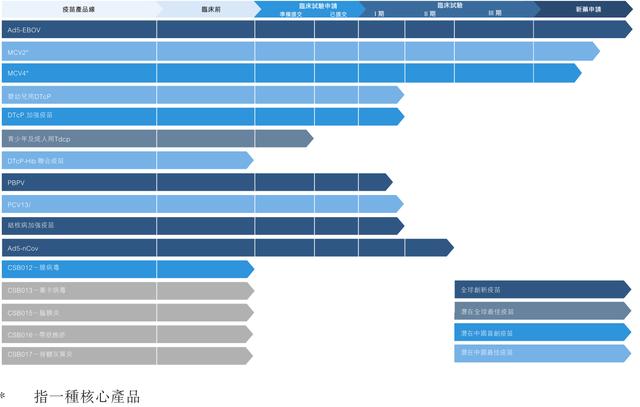

目前,康希诺正为13个疾病领域研发16种在研疫苗。其中预防脑膜炎球菌感染及埃博拉病毒的3种疫苗产品临近商业化,还有7种在研疫苗处于临床试验阶段或临床试验申请阶段,6种临床前在研疫苗,其中包括和军事科学院军事医学院研究院生物工程研究所联合开发的新冠病毒疫苗。

(图片来自于康希诺财报)

而正是因为其在研的新型冠状病毒疫苗,康希诺受到股市的狂热追捧,即使上半年盈利状况不理想,康希诺的港股市值仍然接近500亿。

面对市场的狂热,康希诺曾发布了一份澄清报告,给股民们浇了一盆冷水。报告中明确说明,“Ad5-nCoV(康希诺新冠疫苗)的安全性及有效性须经临床研究证实,我们无法保证我们将能最终成功开发或商业化Ad5-nCoV。”

即使如此,康希诺的股价仍居高不下,很大一部分原因在于其技术实现的可行性较大。

从疫苗研发技术上来说,Ad5-nCoV采用基因工程方法构建,以复制缺陷型人源5型腺病毒为载体,可表达新冠抗S抗原,预防新冠病毒感染引起的疾病。而其基于的腺病毒载体技术,此前已成功用于研发埃博拉疫苗,从安全性和有效性上来看表现优异。

而疫苗的研发本就充满不确定性,康希诺能否成功研发这件事还需要打上问号,即使排除掉研发失败的可能,康希诺的新冠病毒疫苗能比其他对手率先进入市场的几率也不大。

Ad5-nCoV最为关键的Ⅲ期试验尚未入组,财报中也没有披露Ⅱ期临床试验研究数据。目前国内的疫情基本已得到控制,康希诺能否赶在市场需求完全消失之前推出Ad5-nCoV,情况不容乐观。

而且除了要跑赢市场需求消失的速度之外,康希诺还需要与全球范围内众多实力强劲的对手赛跑。

赛跑:拿冠军的概率非常小

据中国疾病预防控制中心专家透露,目前全球已有29个疫苗进入临床试验,138个疫苗处于临床前研究。来自于世界卫生组织的数据显示,有6种疫苗已经进入三期临床试验阶段,其中有3种来自于中国。

其中,科兴控股研发的新冠病毒灭活疫苗“克尔来福”8月在西爪哇省万隆市启动三期临床入组工作,并预计8月底前投入试生产,将形成年产3亿剂次以上的产能。中国生物技术股份有限公司也表示,其新冠病毒灭活疫苗很大可能在今年年底上市。

相比已经进入Ⅲ期临床试验阶段的国内疫苗企业,康希诺不仅进度慢了,企业规模和产品商业化方面都有所不敌。

而放眼全球,康希诺的技术优势也不再突出。美国Moderna公司先后在三四月份采用mRNA技术平台研发新冠病毒疫苗,相比康希诺的腺病毒疫苗,mRNA疫苗生产工艺更为简化,研发速度也更快。

在团队规模、研发速度上都不敌对手,加上新冠病毒疫苗被定位为公共产品,盈利空间有限,康希诺要靠新冠病毒疫苗实现盈利的可能性并不高,加上其研发投入,康希诺下半年可能仍会处于亏损的状态。

不过,虽然康希诺的新冠病毒疫苗目前情况不太乐观,但其它疫苗在市场中的前景仍备受行业看好,主要是因为它在研的其它疫苗产品具有很好的商业前景。

商业前景渐明朗

目前国内还没有预防A群和C群脑膜炎球菌引起的流行性脑脊髓膜炎的疫苗,而康希诺生物旗下的两款产品:脑膜炎球菌结合疫苗MCV4及MCV2疫苗已报产,且MCV4被纳入优先审批,目前已完成厂房及工艺验证,预计2020年获批。

东兴证券曾作出估计,这两款产品均可在今年实现上市,并称其MCV2疫苗为潜在中国最佳疫苗,MCV4疫苗为潜在中国首创疫苗。

而且康希诺与辉瑞签署了MCV4推广服务协议,产品一旦获批,将由辉瑞负责产品在中国大陆市场的学术推广工作,其商业化前景明朗,也将对康希诺的营收作为贡献。

除此之外,随着它的疫苗产业化基地落成,康希诺也可实现埃博拉疫苗量产,增加公司的营收。

基于上述两款疫苗的商业前景,国内多家证券公司都对康希诺的前景持看好态度。但需要注意的是,目前康希诺在研管线还需要大量的资金投入,而且其生产线灵活性较低、维护成本较高,研发支出仍不容小觑,这两款疫苗商业化带来的营收能否覆盖研发支出还是个疑问。

总的来说,短期内康希诺除了需要解决产品盈利、疫苗研发风险的问题之外,还要在新冠疫苗研发实力略逊于对手的情况下,给股民一个很好的交代,以确保其在股市中的稳定,从而继续为其研发供血。

而如果康希诺的新冠病毒疫苗研发失败,或者无法带来盈利,那其脑膜炎疫苗和埃博拉疫苗就是其安抚股市的稳定剂,但错过疫情的热度,其股价回落在所难免。

另一方面,康希诺和辉瑞的合作只能解决一时的产品商业化问题,如果康希诺要想保证长期健康的发展,不能只靠股市融资,自身产品的盈利能力必须要有。打造自己的商业化团队,提高产品商业化能力是目前康希诺需要认真考虑的一个问题。

上一篇:云米Q2财报:复苏表象下有苦衷

-

新冠疫苗鼻腔滴入可起到免疫效果 鼻腔接种使疫苗接种方便易行2020-08-26

-

国产新冠疫苗预计年底上市,原料、产能、冷链哪一个是量产最大阻碍?2020-08-26

-

特殊药物、疫苗储存,智慧医疗冷链显示设备应具备什么条件?2020-08-25

-

世卫:2021年底前提供20亿剂新冠疫苗2020-08-25

-

国家卫生健康委:新冠疫苗只能以成本作为定价依据2020-08-24

-

一支疫苗的自述—— 航天信息助力疫苗监管,保障疫苗使用安全2020-08-24

-

新冠疫苗只能以成本作为定价依据,国家卫健委表示:中国已启动疫苗紧急使用2020-08-24

-

中国已正式启动新冠病毒疫苗紧急使用 4类人优先2020-08-24

-

疫苗安全营收激增299%,海尔生物抢跑物联网剑指何方?2020-08-23

-

2020年中国人用疫苗进出口市场现状与发展趋势分析 出口降幅大2020-08-23

-

重磅 《柳叶刀》发表陈薇院士论文:中国新冠病毒疫苗安全有效2020-05-23

-

首个国产13价肺炎球菌多糖结合疫苗在昆明开启接种2020-05-22

-

【两会盘点】海尔周云杰:运用物联网技术保障疫苗接种安全2020-05-21

-

英国牛津新冠疫苗宣告失败:人类希望就看中国美国了2020-05-21

-

科技部:我国4个新冠灭活疫苗开展临床试验,盘点中国新冠疫苗研发现状2020-05-20