二季度营收涨幅超4成,DocuSign对未来签下保证书?

二季度营收涨幅超4成,DocuSign对未来签下保证书?“先生,请在空白处签上您的姓名。”“什么,你们公司还在用手写纸质签名,你们难道还没用DocuSign嘛?未免太落后了吧!”9

“先生,请在空白处签上您的姓名。”

“什么,你们公司还在用手写纸质签名,你们难道还没用DocuSign嘛?未免太落后了吧!”

9月3日美股盘后,全球电子签名Saas企业——DocuSign公布了2021财年二季度财务报告。财报发布后,截至3日下午4点收盘,三大股指跌幅均超2%,以FAANG为代表的美国科技股跌幅均逾3.5%。受此影响,DocuSign股价下跌8.73%,截至美股研究社发稿,DocuSign每股报242.01美元,总市值447亿美元。

虽然昨日DocuSign跌幅超8%,从近几年科技股整体表现来看,涨势最猛的莫过于Saas板块,整体股价走势跑赢纳斯达克大盘。而DocuSign是Saas版块中电子签名细分赛道的“头牌”,自年初至今其股价已涨258%,资本市场和投资者多为看好。在看涨的大好形势下,心中也难免生疑,DocuSign到底是核心业务抗打?还是只是跟着大趋势起飞?最新发布的财报数据或许可以一探究竟。

二季度营收涨幅逾40%,但单一营收结构限制盈利能力

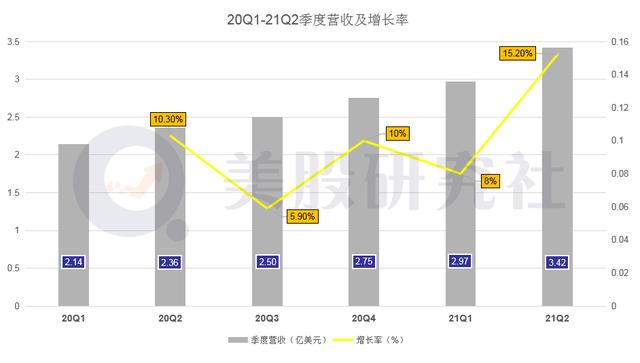

DocuSign最新财报数据显示,二季度总营收为3.42亿,与去年同期的2.36亿美元相比,同比上涨44.9%;而今年一季度的季度总营收为2.94亿美元,环比涨幅为15.2%。

营收亮眼的表现或许是给予投资者看涨信心的关键数据指标,对其购入股票打了一剂“强心针”。DocuSign自2018年11月在纳斯达克上市以来,不断增长的营收数据是其在纽约资本市场竞争的“利刃”。

收入从2016年的2.5亿美元攀升至2019年的9.74亿美元,在过去5年中一直保持40%以上的复合年增长率。同一时期,毛利率从64%扩大到71%。

二季度财报里披露:营收增长最主要的原因是电子签名解决方案客户数量的增长。截至2020年4月30日,DocuSign共有660,000多名客户,其中包括85,000多家企业和商业客户,其中50万以上的客户和60,000多家企业和商业客户。

自今年一季度以来,北美地区在家远程办公总体趋势,使得更多的企业采用了DocuSign的电子签名解决方案,无疑也推高了其季度营收。值得注意的是,DocuSign的客户既包括诸如惠普、谷歌等头部大企业,也涵盖员工总数未超过10人的微小初创企业,乃至个人,多元化的客户群使得DocuSign客户集中度并不高,单一客户订单额均未超过其总收入的10%。少数客户关系的变动不会对其总体营收产生较大影响。

多元化的客户组合群并不代表DocuSign目前具备多样化营收结构。财报数据显示,DocuSign目前的营收增长主要依赖于电子签名解决方案业务,二季度该部分收入为3.24亿美元,占季度总营收的比重为94.7%,去年同期这一数据为93.2%。

可以说,DocuSign在近几年营收的强劲增长得益于其在电子签名业务中的成功,在电子签名领域,其市场份额约占70%,远远领先于Adobe Sign或Hellosign等竞争对手。但过于依赖于单一营收渠道也造成DocuSign的抗风险不强。当Saas行业的热潮退去,DocuSign还能否保持现有股价表现,值得怀疑。

二季度亏损仍持续,运营成本高昂为主因

与高速增长的营收相对的是持续至今的亏损。二季度,DocuSign净亏损0.65亿美元,上年同期这一数字为0.69亿美元,同比下降5.8%;一季度净亏损0.48亿美元,环比上涨35%。

财报中披露,自2003年成立以来,亏损一直是DocuSign的常态。长久的亏损会削弱企业的创新能力,盈利能力的不足无疑也会降低企业的市场价值。这也是在高营收增速之下所不能忽视的。

长期亏损的最主要原因是高昂的运营成本。作为一家目前拥有六万多客户数量的科技公司,维护客户关系的管理支出是必不可少的开支,而且未来随着客户数量的增多,该项支出恐将持续增加。二季度,该部分的支出为1.94亿美元,同比增长29.3%。

此外,作为一家Saas公司,技术研发的费用也是十分庞大的,随着开发产品数量的增多、产品升级与更新,研发技术的支出在未来会继续保持增长态势。二季度,该项成本为0.64亿美元,同比上升34.1%。

长期亏损的状态似乎是SAAS赛道的企业面临的普遍困局,目前也只有诸如Zoom等少数企业进入盈利轨道。如果DocuSign未来无法尽快结束亏损,不能具备稳定且持续的盈利能力,估计投资者一时的热情也迟早会消贻殆尽。

首页 下一页 上一页 尾页-

世纪互联再获GIC增持:或回港二次上市,去年累计融资超7亿美元2020-09-04

-

2020年第二季度中国可穿戴设备市场回暖,同比增长 4.1%2020-09-03

-

名列全美市值第七的特斯拉将抛售50亿美元股票:发行新股为明智之举2020-09-02

-

科大讯飞上半年营收43.5亿元,教育业务增速最高2020-09-02

-

机器人2020财报公布:半年营收12.35亿元2020-09-01

-

爱尔眼科受疫情影响严重,营收净利双降2020-09-01

-

惠普2020年三季度收入143亿美元,3D打印收入70万美元下降37%2020-09-01

-

格力上半年财报发布:营收706.02亿元 跟小米差距拉大了2020-08-31

-

阿诺医药C轮融资近1亿美元,快速推进肿瘤免疫创新药全球研发2020-08-31

-

上半年营收出炉!特斯拉能否扶起新松机器人?2020-08-28

-

迈瑞医疗2020中报营收净利润双增长2020-08-28

-

TikTok或将于48小时内达成出售协议,交易规模预计200-300亿美元2020-08-28

-

TikTok要求竞购方出资300亿美元:沃尔玛也来参与?2020-08-28

-

2025年智能家居市场规模将达到1440亿美元2020-08-28

-

三一重工二季度净利暴增78%,预计全年营收将突破800亿2020-08-28