被英科「包抄」的蓝帆医疗

被英科「包抄」的蓝帆医疗商誉减值、股东减持、支架集采等问题或影响股价短期表现。本文为元气资本第60篇原创文章 分析师)Rexi核心内容1、马来西亚疫情肆虐,国内两大医用手套龙头公司

商誉减值、股东减持、支架集采等问题或影响股价短期表现。

本文为元气资本第60篇原创文章 分析师)Rexi

核心内容

1、马来西亚疫情肆虐,国内两大医用手套龙头公司率先受益;

2、蓝帆医疗正处在重要转折点上。

全球疫情仍在反复,近日,在英国和南非都出现了变异新冠病毒确诊病例,国内疫情受益股再次大涨。

今年11月,地处马来西亚的全球最大橡胶手套供应商因疫情停产,医疗手套供不应求,国内蓝帆医疗和英科医疗纷纷借此扩大产能,以抢占市场份额。丁腈手套未来有望复制PVC手套的产业转移路径,产能向国内转移。

有专家透露,防护手套行业目前仍处于快速成长期,全球市场中短期内医用手套供不应求将为常态。医疗手套从年初开始涨价,PVC手套出厂价从0.08元一只到目前的0.5元一只,丁腈手套出厂价从0.15元一只到目前的0.9元一只。

目前在防护手套行业中,乳胶手套市场占比最高(市占率50%),PVC手套次之(市占率30%),丁腈再次(市占率15%)。2019年医用手套全球销量3276亿只,市场规模约1310亿元。根据中国塑协和马来西亚手套行业协会的统计分析,疫情前,PVC手套年均复合增长率约为3%,丁腈手套年均复合增长率约为8-10%。

丁腈手套性能好、安全度高,市场广阔,广泛应用于医疗、卫生、食品、电子、检验等领域,是未来发展的主流方向。马来西亚手套行业协会表示,2020年全年橡胶手套需求量增速达20%,2021和2022年预计增速分别为25%和15%。

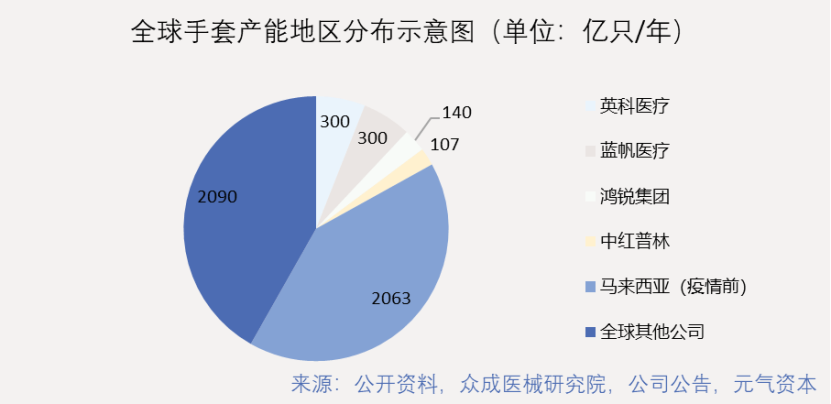

此前,马来西亚与泰国是全球最主要的医用防护手套生产地,2019年度马来西亚防护手套产量占比约2/3,泰国占比约18%,中国占比约10%。其中马来西亚的TopGlove是全球最大的丁腈、乳胶和手术手套制造商。

然而在11月24日,TopGlove累计2000多名工人确诊感染新冠病毒,公司宣布部分关厂,据分析此举将使Top Glove产能减少50%。12月14日,位于吉隆坡的马来西亚第二大手套厂商贺特佳爆出有35名员工确诊感染新冠病毒,进一步减少马来手套供应量。

蓝帆医疗与其四大事业部

国内丁腈手套产业起步晚,技术和生产线主要来自马来西亚,但工业配套、生产成本、环境、人才储备比东南亚国家有显著的竞争优势。国内大型丁腈手套企业有英科医疗、蓝帆医疗、石家庄鸿锐、中红普林等公司。2020年11月10日,中红普林IPO核准通过,拟创业板上市,或将成为我国第三家一次性健康防护产品行业上市公司。

今天我们要重点分析的是“全球最大的PVC手套制造商”蓝帆医疗。都受益于防疫用品需求大增,但英科股价年初至今上涨了14倍,蓝帆仅涨了不到2倍,蓝帆的问题出在哪里呢?

2020年Q1,知名私募高毅资产冯柳主理的邻山远望一号基金产品买入蓝帆医疗4600万股,占总股本比例达4.77%,耗资 8亿人民币左右,蓝帆又一次引起热议。

蓝帆医疗成立于2003年,当年,李振平(实控人)、刘文静(现任董事长)等人选择了门槛较低的防护手套行业,凑了700万从国企下海办厂。受益于山东的石化资源,蓝帆发展势头迅猛,四年跻身全球前十,七年登陆资本市场成为第一家手套上市公司,十年成为全球最大的PVC手套制造商,市占率高达22%。

目前蓝帆已拥有四大事业部。以手套为主的防护事业部;心脏支架、药物球囊为主的心脑血管事业部;急救包、医用敷料为主的护理事业部;超声刀、吻合器为主的微创外科事业部。

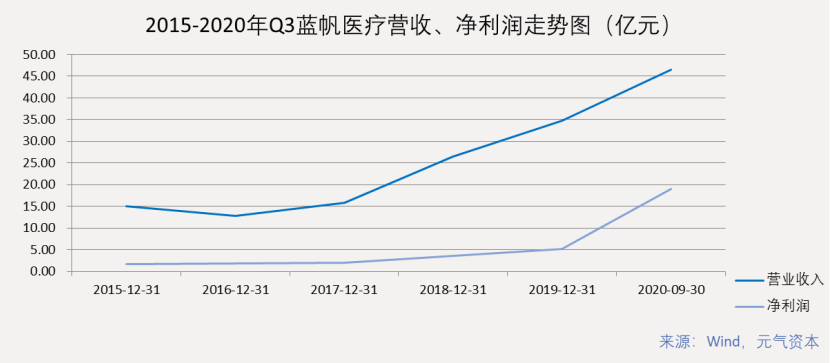

疫情爆发前,蓝帆是一家业绩稳步提升的医疗公司。过去五年,公司的营收年复合增长率为约39%;公司净利润年复合增长率为约40%。

今年以来,蓝帆医疗手套扩产、支架集采、布局急救包等大动作不断,原心脏支架业务即将分拆上市,业务正处在重要转型的前夜。

在蓝帆医疗的防护事业部中,丁腈手套、PVC手套是两大主要产品,新项目包括乳胶手术手套和TPE手套等,主要用于医疗检查和防护、食品加工、电子行业。

今年上半年,公司“健康防护手套”营收15.79亿元,同比增加97.47%,占总体营收的69.13%。其中,毛利率为48.55%,较去年同期提高38.81%。受此影响,虽然心脏接介入器收入同比去年下降近40%,截至Q3,蓝帆的营业收入、净利润分别达到46.55亿元和18.88亿元,同比仍分别增长79.14%和403.16%。

有专家分析,由于成本优势,国内企业丁腈手套更具竞争优势,将会维持20%以上的毛利率,加上疫情期间开拓的直销渠道,蓝帆的手套产能将会在后疫情时代提供源源不断的现金流。

产能方面,目前蓝帆PVC手套产能200亿只,丁腈手套产能65亿只以上,TPE(人造橡胶)手套产能20亿只,手套总产能超过300亿只。

12月4日晚间,蓝帆发布公告称,子公司山东蓝帆健康科技有限公司拟投资24.5亿元,在山东临朐投资建设产能为200亿只/年高端健康防护丁腈手套项目。

这是蓝帆医疗年内第四次披露扩产计划,若本次扩产项目建设完成,2023年蓝帆医疗的健康防护手套年产能将达到800亿只,较2019年年底增长3.44倍。

2019-2020年蓝帆医疗扩产计划示意图

蓝帆11月业绩交流会纪要提到,从9、10月份到现在,丁腈手套的价格稳定在一箱(1000支)130-140美金,全美今年的手套供应缺口达到1000亿-1500亿只。即使上述项目完成投产,仍远难满足全球市场对防护手套产品的持续旺盛需求。

再来说说蓝帆的心脑血管事业部。2018年,蓝帆耗资58.95亿元收购了跨国医疗器械企业柏盛国际,进入高值耗材领域。当时,柏盛国际是全球第四大心脏支架业务企业,排名仅次于雅培、波士顿科学和美敦力,此次收购也成为A股迄今为止最大的跨国医疗器械并购案。据悉,柏盛国际最快或将在2021年分拆科创板上市。

2020年,蓝帆又耗资7.94亿人民币并购了欧洲第五大TAVR(心脏瓣膜)明星公司瑞士NVT AG,当时被收购方净资产为-2.76亿。从2018年度NVT亏损5789.31万元,2019年上半年亏损2400.58万元来看,连续亏损的NVT在给蓝帆医疗带来结构性心脏病领域的重磅产品和高新技术的同时,也伴随着不小的风险。

蓝帆切入心脏介入器械业务之前,原主要产品医用手套的毛利率在20%左右,而心脏支架的毛利率非常可观,集采前一直稳定在75%以上。这给以PVC手套起家的蓝帆带来了重要的利润增长点,也是过去两年来公司股价节节攀升的重要原因。

2018年上半年,公司”心脏介入器械“的营收业务为1.6亿元,占整体营收比重为16.51%;仅过去一年,这个数字变成了17.37亿元,占比达到49.99%。

目前,蓝帆的心脑血管事业部以柏盛国际、山东吉威医疗、瑞士NVT为主体,主要产品包括心脏支架、药物球囊、心脏瓣膜等。2019年支架产销量近80万个,国内市场30多万个,海外40多万个,国内排名第三,仅次于微创医疗和乐普医疗,市占率20%以上。

今年11月5日,国家冠状动脉支架集采拟中标结果出炉,山东吉威医疗排在拟中标企业的第一位,申报价仅为469元,较集采前参考价格13000多下降96%。吉威医疗是蓝帆国内心血管器械主体,2019年实现营收约8亿,净利润约4亿,蓝帆占据50%股权。吉威表示,低价策略有助于借机公司进入很多之前没有覆盖的医院,为以后的产品铺路。

2020年7月,蓝帆并购了医疗急救包公司武汉必凯尔,形成了护理事业部。产品涵盖各种急救包、医用敷料、医用口罩等。

目前,医疗急救包已成为发达国家公共及私人场所必备产品的必备产品,武汉必凯尔是特斯拉目前全球唯一急救包供应商,在德国市占率达30%以上。财务方面,武汉必凯尔2020上半年营收4亿,其中六月单月营收1.2亿,单月利润3300万。

今年两会期间,国家发改委鼓励以家庭为单位储备包含口罩等在内的医疗救助箱,有利于打开急救包行业市场空间。

2020年12月17日,蓝帆医疗公告称投资8亿元把武汉必凯尔子公司高德救护打造成为全球第一的医疗急救包龙头企业,同时发展以无纺布基材、中高端伤口护理、高端医疗器械和疾控感染防护产业,新增1000万套医疗急救包、6万吨高档水刺非织造新材料及下游深加工项目,力争3-5年形成年销售20亿以上规模,实现在蓝帆旗下分拆上市的目标。

此外还有微创外科事业部,是近年来公司新成立的事业部,以超声刀和各种吻合器为主要产品,目前尚处于培育阶段,但是发展速度较快。

14倍英科VS2倍蓝帆

说到医用手套公司,就不得不提今年股价表现惊人的手套龙头英科医疗。

英科与蓝帆均来自距离原材料和能源供应商齐鲁石化较近的山东淄博市,两家公司在同一条街道上,直线距离不过500米。

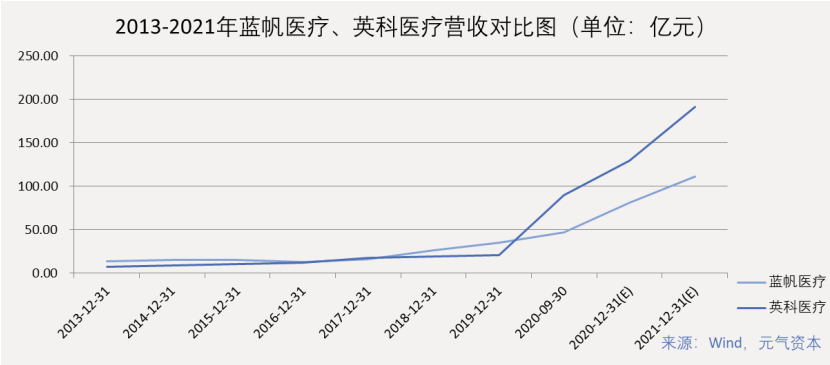

2020年以前,无论从营收、利润还是市值角度看,蓝帆医疗一直稳压英科医疗一筹。2019年,蓝帆医疗营收34.85亿元,净利润4.93亿元;英科医疗营收20.83亿元,净利润1.78亿元。

然而在今年,蓝帆迅速被英科反超。这是什么原因呢?

据了解,英科医疗创始人刘方毅是做贸易起家,1993年,留学美国的刘方毅在北美创立企业,经营防护手套,一度是蓝帆医疗的大客户。2007年,刘方毅依托此前积累的渠道和供应商资源,创办手套制造商英科医疗。至今,美国仍是英科最大的市场,贡献近一半的销售额。

我们发现,与蓝帆的多个事业部布局不同的是,2017年上市以来,英科虽然也推出了轮椅、冷热敷、电极片等多元产品,但发展重心始终放在手套业务上,扩张速度惊人。

在手套业务上,英科拥有在丁腈手套产能和技术上的优势,英科手套重量更轻,成本也比蓝帆低10%左右。以克重这一关键指标为例,方正证券研报显示,英科医疗新厂丁腈手套克重2.6克,全球范围内仅次于贺特佳的2.5克,远胜蓝帆医疗的4.4克。

英科丁腈手套的比重持续增加,但蓝帆仍以PVC手套为主。对比蓝帆和英科前三季度产能总量与结构,蓝帆总产能270亿只,其中PVC手套超过200亿只,丁腈手套仅约为70亿只;同期英科总产能280亿只,其中PVC手套170亿只,丁腈手套110亿只。

今年“受益于”疫情,需求与价格大幅增长,英科的最大出口国美国豁免了15%的关税,进一步加速了英科业绩的爆发。

此外,英科医疗的渠道优势让它的定价更灵活。英科以中小客户为主,议价话语权强势,价格上涨显著;而蓝帆则以大客户为主,涨价幅度有限。

2017年,英科医疗IPO募投产能58.8亿只;2019年,通过可转债募投280亿只;2019年越南建厂募投88亿只;2020年江西拟新建产能271亿只;2020年实控人个人定增5亿元募投62亿只。2020年6月4日在安徽休宁投资1亿元设立子公司,建设年产160亿只高端手套项目。

按照规划,到2024年,英科的产能将达到1000亿只,增长近5倍,仅次于Top Glove(顶级手套)的1290亿只,成为全球第二大生产商。

根据上述分析可知,英科手套业务的实力确实强于蓝帆。然而,就股价表现而言,英科与蓝帆差距明显过大。截至12月22日收盘,英科总市值为595.3亿元,市盈率13.45倍;蓝帆总市值226.9亿元,市盈率11.33倍。

影响蓝帆股价表现的「不定时炸弹」

元气资本认为,商誉减值、股东减持、支架集采等问题会在短时间形成利空压制蓝帆股价上涨,也正是由于这些原因蓝帆才处于目前的低位。

高额商誉面临大幅减值的风险。蓝帆为了收购CBCH持有的柏盛国际形成了约65.6亿的商誉,收购NVT又形成了约10.6亿的商誉,这是未来蓝帆医疗未来的重磅炸弹。

根据协议,蓝帆投资、北京中信及管理层股东承诺柏盛国际2018年度、2019年度、2020年度实现的净利润分别不低于3.80亿元、4.50亿元、5.40亿元。由于2018-2019年完成了业绩目标,未对商誉进行减值处理。但考虑到心脏支架产品在国内的价格降幅极大,今年上半年柏盛国际净利润仅为5646万元,很可能完不成5.40亿元的对赌业绩,年底将对商誉进行减值。假设只完成50%的对赌业绩,则实现净利仅2.70亿元,相当于柏盛国际资产减值约5%,对应蓝帆的商誉减值金额约为3.16亿元。

此外,由于收购,蓝帆有息债务负担与日俱增。2020年5月28日,为了完成对NVT AG 和柏盛国际的少数股权的收购,蓝帆医疗再次发行了31亿的可转债,共募集资金31.44亿,用于支付上述收购项目的资金,创下了蓝帆医疗有息负债61.42亿的新高。截至2020年Q3,蓝帆的有息负债率达34.14%。

蓝帆股东计划减持情况引人瞩目。9月16日,蓝帆公告称,二股东北京中信拟通过集中竞价方式减持其持有的本公司股份合计不超过1928万股(占公司总股本比例为2%);拟通过大宗交易方式减持其持有的本公司股份合计不超过3856万股(占公司总股本比例为4%)。

这并非北京中信首次减持蓝帆医疗的股份。在限售股解禁之前,北京中信持有蓝帆医疗1.9亿股,占公司总股本的19.8%。而公司自2019年7月开始解禁并逐渐减持所持有的公司股份。截止至9月10日,北京中信目前持有蓝帆医疗16.33%股份,相较于2019年7月下降3.5%。

此外还有马来厂商生产恢复速度加快,订单可能回流。

马来西亚的Top Glove等大公司的丁腈年产能都在400-500亿只以上,全国丁腈手套年产能近2000亿只,掌握着定价权及大客户资源,且由于集成化优势,整体成本也比国内低,国内疫情过去后或将迅速恢复产能,影响国内厂商业绩持续性。

元气资本推测,尽管公司经营业绩优秀且利好消息不断,但正是由于以上原因,蓝帆医疗近期的股价走势却不尽人意。自7月14日创下年内新高(38.4元/股)以来,蓝帆医疗股价持续走低,截止至12月22日收盘,蓝帆医疗报价23.89元/股,相较最高价下跌超14元,在不考虑或有商誉减值和高额有息负债带来的利息负担的情况下,完全与公司同期内的业绩脱钩,市盈率TTM仅约为11.42倍。

丁腈手套原料商齐翔腾达

丁腈手套原材料占总成本50%左右,主要原材料丁腈乳胶来自石油化工,因此,上游原料供应商对手套生产厂商至关重要。

11月30日,齐翔腾达公告称,公司与蓝帆医疗签署战略合作框架协议,自12月1日至12月31日,齐翔腾达销售给蓝帆医疗羧基丁腈胶乳不低于3万吨。

公开资料显示,齐翔腾达20万吨/年丁腈胶乳项目预计总投资6.8亿元,分两期建设,项目一期生产线8月9日开工建设,11月17日投料试车,项目从开工到投产总用时仅100天。

这与丁腈乳胶需求量价齐升有直接关系。据化工行业市场人士透露,丁腈胶乳市场价格已经飙升至每吨2.5万元以上,且有价无货,工厂生产处于满产状态,齐翔腾达丁腈胶乳项目的投产有利于填补市场缺口,迅速锁定市场利润,抢占市场份额。

手套需求短期不会明显减少

蓝帆医疗、英科等公司扩产迅猛,我们不禁怀疑,医用手套是否很快就将产能过剩了呢?高价高需求能否持续呢?

参考疫情爆发后的口罩行业,彼时需求激增,年初中石化、比亚迪、五菱等一批企业均入局生产口罩,口罩产能从去年日产2000万只迅速提升至2亿只,价格很快回落。

口罩生产由于对占地面积要求较小、工艺相对简单,原材料(PP聚丙烯熔喷布)的供给以及生产线的建立可以迅速放量。而与口罩不同的是,手套没办法临时增产,其投资门槛、生产技术和工艺存在壁垒,新增产能是有限且定量的。据了解,投资一条PVC双手模生产线需要800万元,一条丁腈双手模生产线需要2000万元;综合手套用途和颜色,一般需要10条起投,投产周期一般需要12-18个月。

此外,手套属于刚需消耗品,除医疗领域,其它领域需求同样旺盛,即便疫情结束,需求量也不会断崖式下滑。得益于3C产品市场的增长,以电子工厂为例,每位工人每天至少要消耗4双PVC手套,仅富士康一年就要消耗超过7亿双手套。

因此,手套需求短期不会明显减少。加之近日疫情有扩大的趋势,马来疫情扩大供需缺口,进一步延长了医疗手套高价时间。马来西亚手套行业协会表示,2020年全年橡胶手套需求量增速达20%,全球医用防护手套需求达到3310亿只;2021和2022年,防护手套需求仍将保持较快增长,预计增速分别为25%和15%。

总而言之,手套是一门好生意,存在诸多问题但又明显受益于疫情的蓝帆医疗正处于重要转折点上,市场对此褒贬不一,单纯从股价上看似乎被低估了。蓝帆的跨赛道扩张战略能否成功,手套业务的未来表现如何,我们将持续关注。

参考内容:1、《小心,蓝帆医疗的高光时刻已过》,上市公司财报分析2、《手套行业持续高景气,丁腈手套产能进一步扩大》,中泰证券3、《一个卖“手套”的能有多牛?》,阿尔法工厂研究院

上一篇:ECB2020欧洲车身大会解析

-

英科医疗全资子公司拟投资2.53亿元建设高端丁腈医疗手套项目2020-12-02

-

科研员研发无电池手套,可用于外科手术2019-12-02

-

首个治疗骨关节炎的可穿戴手套启动先导试验2019-10-09

-

捷豹路虎推出3D打印手套,保护流水线工人免受肌肉骨骼疾病困扰2019-10-03

-

13家新能源车企骗补16亿 厂商联手套取吓退地补政策2019-06-04

-

“人工智能手套”让机器人拥有触感2019-06-04