无人驾驶投石问路,传感器市场激起波澜

无人驾驶投石问路,传感器市场激起波澜本文来源:智车科技/ 导读 /刚刚发布的中国官方首份自动驾驶路测报告——《北京市自动驾驶车辆道路测试报告(2020年)》显示,路测车一年跑了22

本文来源:智车科技

/ 导读 /

刚刚发布的中国官方首份自动驾驶路测报告——《北京市自动驾驶车辆道路测试报告(2020年)》显示,路测车一年跑了221万公里!从测试里程看,2020年百度Apollo仍排名第一,为112万多公里,小马智行排名第二,近4.2万公里,而车企测试里程远低于出行技术公司。不难看出,在自动驾驶的漫漫征途上,谁是率先商业落地者已初见端倪。

新一代无人车辆正在引领MaaS(出行即服务)走向大众;用于此类车辆的传感器正在形成产业,未来15年预期CAGR可达51%,高端传感器技术和原始计算能力已成为当前这波市场浪潮的中心。

梦想已照进现实

据世界卫生组织(WHO)统计,全球每年有约135万人死于道路交通事故,不幸的是,其中九成以上的交通事故是因驾驶不慎所致。以北京市为例,在早晚高峰时段,高速路堵成停车场已经司空见惯,每年因交通拥堵带来的直接、间接经济损失高达数千亿元人民币,已成为不可忽略的社会问题。此外,随着科学技术和医学的不断发展,人口老龄化问题也已迫在眉睫。自动驾驶技术的进展可以在很大程度上解决这些问题。

2017年7月,百度董事长李彦宏乘坐的无人驾驶汽车开上北京五环,成为该领域第一个吃螃蟹的人,也收到了史上第一张无人驾驶罚单。

现在,梦想已照进现实,曾经在科幻电影中才能看到的自动驾驶汽车服务场景,正在走进人们的生活!物流、园区、厂区、港口等场景,无人驾驶车已在为人们提供服务;但在高速公路等场合,自动驾驶技术尚不够成熟,仍有待进一步研究和验证,而今天部署的低速车正在为明天的高速无人驾驶车积累宝贵的经验。

今天,全球汽车都在向电动化、智能化转型;随着高精度地图、5G通信技术及物联网的发展,各个国家和地区也针对自动驾驶技术的路测、法律法规制定了适应性政策,自动驾驶也加快了步伐,而无人驾驶出行已走在了前面。

“变革的浪潮正涌入我们的城市和街道”,Yole成像业务总分析师Pierre Cambou表示:“出行定义了人类长久以来组织社会的方式,如今我们的世界正在被新一代无人车辆所重塑。两年前,它似乎还无足轻重,而今却即将改变我们所熟知整个世界。”

出行方式面临五大限制

行业专家认为,目前的移动出行方式正面临着五大限制,其中最被诟病的是行人安全性的不断恶化。另外四大限制是:公共运输正面临着效率与成本方面的挑战;交通拥堵和拥有车辆的成本令汽车作为重要出行方案的地位黯然失色;航空出行虽在快速扩展,但城市到机场的交通状况依然堪忧;所有现有出行方式都会产生二氧化碳排放,变革迫在眉睫。

监管机构和消费者都愿意做出改变,无论是自上而下还是自下而上。Cambou的看法是:“出行产业必须进行调整,而且这将为一些企业带来巨大的机遇。在这方面,自动出行无疑可以符合所有要求。无论是自动汽车、短途接驳还是电动VTOL(垂直起降)飞机,所有这些新型方式结合在一起,将在城市内部、城市到郊区和城市之间提供‘MaaS’。当然,从前的出行方式并不会消失,就像在电视普及后电影院依旧存在一样。”

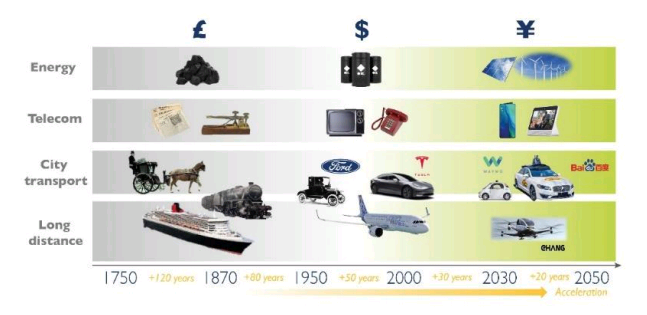

全球出行技术的变迁

开发ADAS(高级驾驶辅助系统)技术的汽车制造商们如今大都选择了摄像头加雷达的技术。争议一直存在,特斯拉首席执行官埃隆·马斯克的观点是:“就汽车业而言,激光雷达只是白费力气。”

毋庸讳言,车企的主要顾虑是成本和长期稳定性问题,但这并非无人车辆关注的焦点。后者的重点是即时可用性、性能,以及其传感器组件的可支持性。无人车辆的传感器数据流完全受限于下游运算能力。前几代的运算能力在数百Top(处理器每秒一万亿次运算为1Top)范围,而最新型无人车辆则达到了上千Top的量级。算力的增加与“超越摩尔定律”有关,需要更先进的处理器芯片,所需运算能力将随着数据流输入的平方而增长。

无人车辆技术催生相关产业

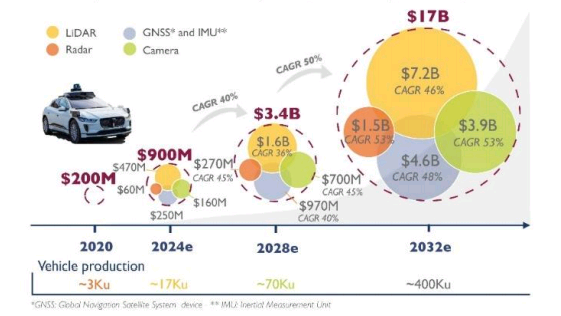

Yole预计,传感摄像头、雷达和激光雷达的数量增长将大大慢于无人车辆计算机性能的增加。为了避免无价值的数据,无人驾驶专家们需要利用“更好的”数据,也就是能带来其他信息类型的传感器,已增加信息的质量而非数量。除了工业级摄像头和雷达,他们更在大量使用激光雷达、导航级GNSS(全球导航卫星系统)设备和IMU(惯性传感器),近期更多见的还有热红外(IR)摄像头。

这些传感器都价格不菲,因此所产生的市场收入在2024年之前将达到9亿美元,2028年之前为34亿美元,2032年之前将达到170亿美元。

仔细观察目前的形势,Yole的分析师们对2024年传感器市场收入的预期是:激光雷达将达到4亿美元,雷达为6千万美元,摄像头为1.6亿美元,IMU为2.3亿美元,GNSS设备为2千万美元。不同类型传感器之间的分布情况在未来15年内或许会发生变化。

2020-2032年无人车辆传感器系统收入预测

在Cambou看来:“预期的增长速度会十分惊人。全球2019年无人车辆产量是几千辆。我们预估在2032年以前年产量将增至40万辆,累计会有10亿辆无人车辆行驶在道路上。”

未来15年内,增长预测的依据是51%的CAGR。截止到那时,与无人车辆生产相关的总收入将达600亿美元,其中的40%将来自于车辆本身,28%来自于传感器硬件,28%来自于计算硬件,剩余4%则来自于系统集成。这意味着在未来15年内将围绕无人车辆技术构建所有相关产业。

无论如何,传感硬件的总收入将在2032年达到170亿美元,相比之下,计算硬件的收入应该会在同样的数量级范围。当前的汽车销售额为2.4万亿美元,这自然是诸如谷歌、百度、亚马逊和优步这样的互联网巨头追求的目标。这些公司大都受到MaaS市场的吸引,该市场有望在未来十年内达到2.4万亿美元市值。而自动驾驶的总附加值将在2032年之前达到3.5万亿美元,其中个人所有的自动驾驶车辆带来的销售额将达到1.1万亿美元。

商业模式,落地才是王道

自动驾驶本身是引领当代汽车与技术深度融合的技术,难度之大可想而知。它犹如一场漫长的马拉松,怎样才能有的放矢,把控自如?从目前自动驾驶落地情况看,不论国内国外,基本上还主要是低速场景,都是先易后难,力求尽快实现商用落地。

例如国内的易成智行,已开发出支持L2-L4自动驾驶应用平台的车规级域控制器(DCU),首先实现的是安全性更高的封闭、半封闭场景无人接驳车的落地,以解决短途出行最后一公里问题,让用户在短途旅行或中转站搭乘便车到达最终目的地,应用范围包括校园、产业园区、主题公园、厂区、医院等;另外还有解决各行业存在作业安全隐患问题的无人驾驶物流车和低速自动驾驶清扫车等专用车辆。

低速自动驾驶应用场景

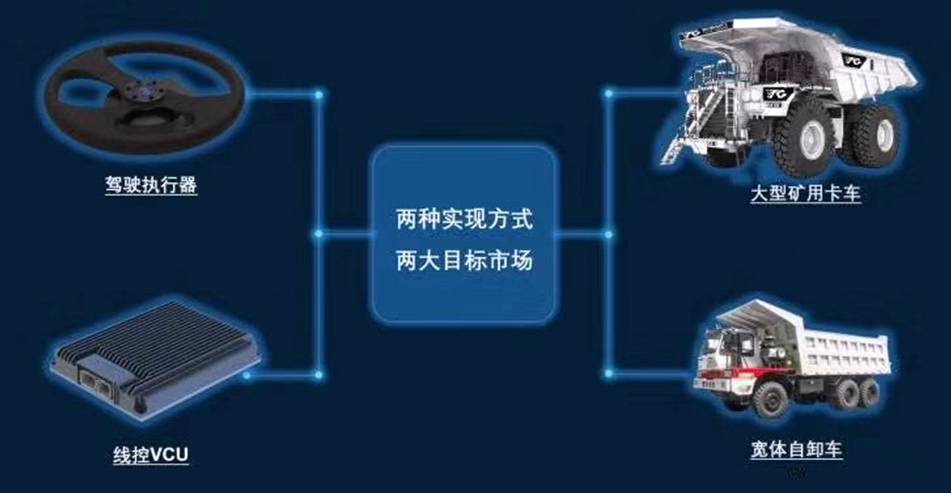

无独有偶,踏歌智行也在开发专有驾驶机器人+线控的混合驾驶执行技术,以适应多种车型和矿区环境。这些无人驾驶产品既可在新车出厂前预装,也可对在役车辆进行现场改造,涵盖大型矿用自卸卡车、宽体自卸卡车、普通自卸卡车等不同品类和品牌的矿山运输主力车型。5G无人驾驶技术在矿山的商用落地有效减少了人员成本投入,提高了运输效率,确保全天候运输的安全运行。

特种车应用场景

值得一提的是,这类出行公司也在与头部主机厂开展多方面合作,建立供应链、渠道等方面的生态优势。这些实践活动让我们看到,自动驾驶所涵盖的范围并非私家车自动化那么狭窄,而是一个更广阔的应用天地。

乘用车从ADAS到自动驾驶的过程或许很漫长,也许我们这辈子也不会开上一辆属于自己的自动驾驶汽车,但在不久的将来,你或许就能体验到一次更完美、更高效率的出行。

-

蔚来对蔚来中国回购并增持;特斯拉甩锅国家电网遭打脸等一周红黑榜2021-02-08

-

一汽-大众奥迪全新A3将用怎样的手段吸引消费者呢?2021-02-07

-

1月SUV投诉榜单公布:大众仍居首位2021-02-04

-

硬刚特斯拉的国家电网是如何布局IoT的?2021-02-04

-

硬刚特斯拉的国家电网,是如何布局IoT的?2021-02-03

-

无人问津的大众途锐即将退出中国市场吗?2021-02-03

-

国内1月汽车投诉榜单出炉,大众包揽投诉榜前三甲2021-02-03

-

特斯拉Model S和传统势力奔驰S级的斗法,谁更胜一筹?2021-02-03

-

特斯拉将入股比亚迪,比亚迪要收购阿斯顿·马丁?2021-01-28

-

特斯拉与三星联手研发全自动驾驶芯片,靠谱吗?2021-01-28

-

新能源汽车混战,对抗特斯拉2021-01-28

-

一辆未卖对标特斯拉,是谁给恒大汽车的勇气?2021-01-27

-

特斯拉与三星达成合作,将开发全新的5nm自动驾驶芯片2021-01-26

-

再挥刀!特斯拉以价格战出击欧洲汽车市场2021-01-25

-

一汽大众入门级SUV探影试驾:日常使用绰绰有余2021-01-25