物联网泪崩2021:六龙在渊,真龙属谁?

物联网泪崩2021:六龙在渊,真龙属谁?作者:潮落竹生科技媒体《晚点LatePost》昨日(3月1日)刊发一篇《对话华为鸿蒙掌舵人王成录》的专访文章,信息量非常丰富。文章称,“定位

作者:潮落竹生

科技媒体《晚点LatePost》昨日(3月1日)刊发一篇《对话华为鸿蒙掌舵人王成录》的专访文章,信息量非常丰富。文章称,“定位为IoT(物联网)操作系统的鸿蒙,承载着华为的未来布局”,是华为冲出重围的重要突破口。

该文特别提到,去年11月的一次内部会上,任正非提出,华为正从一家 “硬件先进公司” 转型为 “软件先进公司”。而在华为这一转型中,乃至在整个中国软件产业的进程里,鸿蒙现在都处在一个特殊位置。

可见,鸿蒙已不仅是华为的鸿蒙,更已被视为中国软件产业的一个特殊符号。

对话中,王成录透露,今年搭载鸿蒙的设备,保守目标是 3 亿台。其中两亿台为手机。

3亿台的搭载量级,基本预示着2021年将是真正意义上的“鸿蒙元年”。

“大鹏一日同风起,扶摇直上九万里”。乘着鸿蒙的风力,被议论数年却始终不及预期的物联网概念板块,今年怕是将要真正热闹起来了。

本文作为我们深度覆盖物联网的开篇之作,将主要就其核心赛道——无线通信模组行业进行深入探析,并就其中主要的6家A股上市公司予以比较式解读。

目录:

一、西落东升

1、物联网的确定性高增长与5大高价值细分场景

2、无线通信模组是物联网核心赛道

3、NB-IoT、4G、5G模组是行业发展趋势

4、西落东升,国内厂商崛起

5、行业盈利能力有望转暖

二、六龙在渊

1、移远通信:高速扩张的全球蜂窝物联网模组龙头

2、广和通:深耕大颗粒物联网模组

3、日海智能:AI物联网破局的成与败

4、有方科技:智能电表模组专家,交好国家电网、中兴通讯

5、美格智能:深度合作华为海思,转型完毕有望迎来第二春

6、高新兴:真正的毛利率之王

三,真龙属谁?

1、盈利能力对比

2、议价能力对比

3、企业文化对比

4、估值对比

01

西落东升

【1】物联网的确定性高增长与5大高价值细分场景

物联网,The internet of Things,简称IoT。顾名思义,它是通过信息传感设备,按约定的协议,实时采集任何需要监控、连接、互动的物体或过程,通过互联网相通,进行信息交换和通信,实现物与物、物与人的泛在连接,万物互联。

物联网应用场景极其丰富,包括车联网、消费物联网、工业物联网、商业零售、公共设施、智能建筑、交通物流、安防、健康医疗等等。通过赋能各行各业,为社会进步、经济高质量发展注入动力,切合人类对智能生活、便捷生活、幸福生活的需求,因此物联网的确定性毋庸置疑。

而且区别于5G板块,物联网不是靠巨头资本开支带动整个产业链景气周期,而是下游应用波浪式爆发。

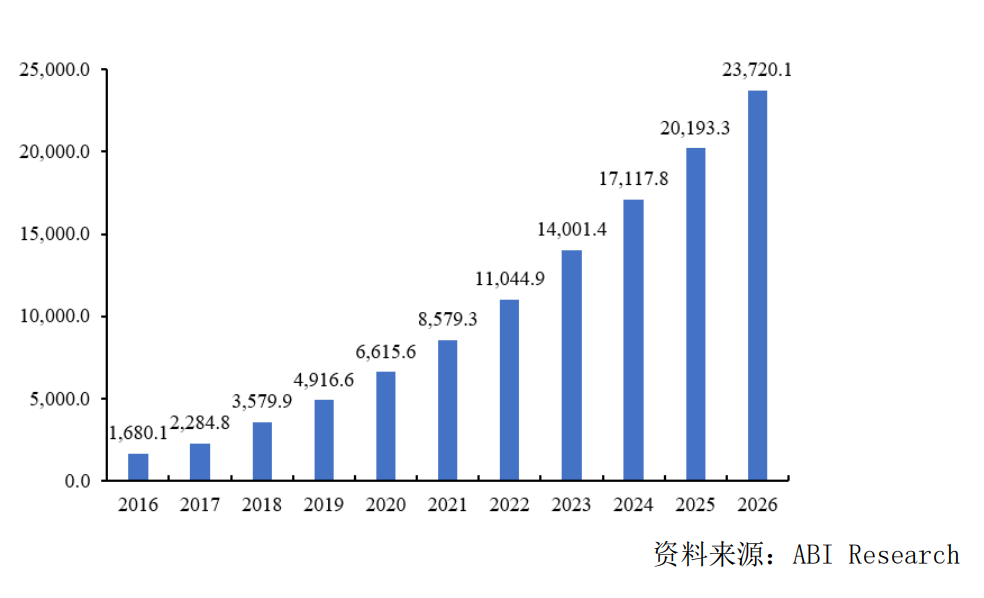

综合ABI Research、Gartner、IoT Analytics、GSMA、MaChina、IDC六家著名咨询机构对于物联网连接数的预测,2025年全球连接数将达到200-400亿,而2019年底连接数仅为50亿,年复合增速25%-40%,连接价值上也将从约180亿美金上升到超过500亿美金,复合增速20%+。

处于高速增长期,称呼它为继PC互联网、移动互联网后的“第三次科技浪潮”并不为过。

但是,以上只能算物联网会确定性高速增长的侧面证明,而其内在核心原因在于通信技术的发展。

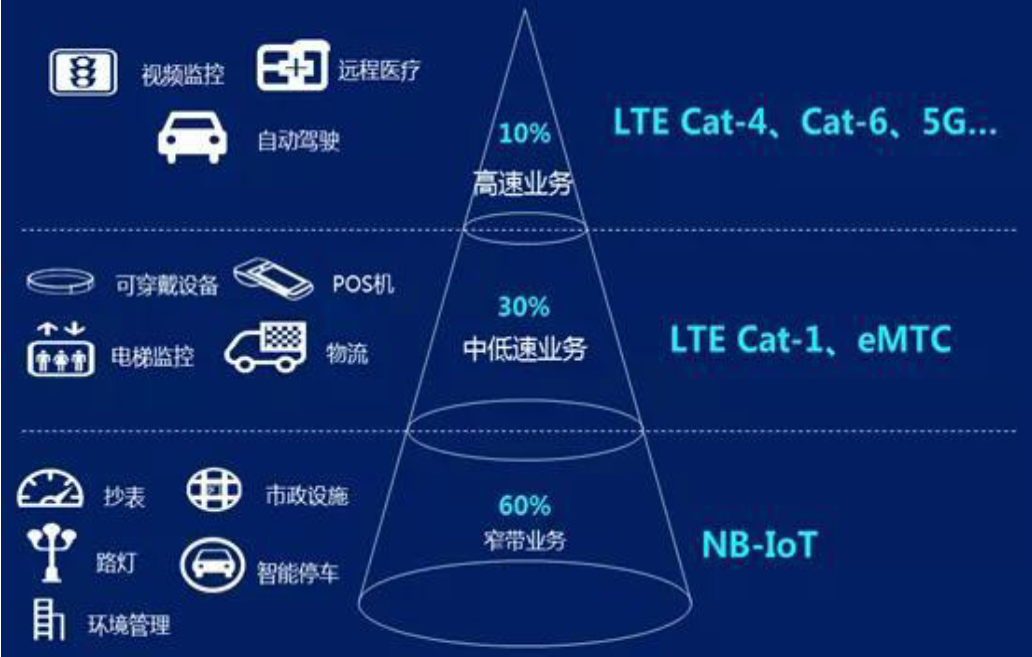

一方面是4G与5G技术的成熟,促进车联网、智能POS机落地和智能驾驶、PC端联网、无线CPE、工业物联网等高速率、低延时的场景大发展;一方面是NB-IoT、4G Cat-1的性能优势对于电表、水表、燃气表、市政设施等2G、3G产品的替代,其中NB-IoT模组成本的大幅度下降是加速这一更换的直接原因。具体我们在本大节第3点说明,这里先给出结论。

从场景的需求数量来看,物联网应用有望形成6:3:1的结构,即60%的场景采用NB-IOT,30%的场景主要采用4G Cat 1,剩余的10%采用Cat 1以上及5G超高速通信模组。

再结合单位价值与前景,我们推断车联网、智能POS机、PC蜂窝产品、5G CPE和智能抄表是未来五年最有价值、最值得关注的几个物联网细分场景。

(1)车联网

车联网是采用无线通讯和信息交换,将车与车、车与路、车与人以及车与云连接成为大系统网络,车载信息服务、智能网联和智能交通是其的3个发展阶段。

车载信息服务已经基本实现,智能网联则已经在新能源汽车上开始落地,几年内仍是车联网主要的增长点,未来随着新能源汽车的高速替代和5G发展将会极大拓展车联网的应用场景和整体价值,如感知功效、高质量视频、自动驾驶等。

数量上推测,参考华为和Machina,全球2020年车联网连接数约3亿个,2025年将达到10亿个,复合增速26%。从渗透率来看,国内车联网渗透率偏低,2019年不到20%,而中国汽车工程学会预测到2025年、2030年我国销售新车联网比率将分别达到80%、100%,那么五年内的渗透率复合增速就可以达到近30%。

(2)智能POS机

车联网和智能POS机是4G最主要的应用场景,两者合计占4G总应用场景的一半以上。

智能POS机是移动支付的重要载体。与传统POS机单一的刷卡收款相比,智能POS机支持微信/支付宝扫码、闪付、刷卡、第三方支付等,并且体积还要更小,可以收集客户数据,与会员系统、ERP管理系统等连接,符合人们支付习惯的变迁。

虽然Grand View Research预测接下来五年全球POS机市场仅会以年7.42%的速度增长,但是从智能POS机对于传统POS机的替代还有中国无现金支付的领先性上看,这一巨大稳定的市场短期几年内大概率依然会大象起舞。

(3)以蜂窝PC产品为代表的不再局限于WIFI网络的消费互联网

根据台湾《经济新闻》,“2020年受惠于疫情衍生的宅经济效应,2020年全球笔记本电脑出货量首次超过两亿台。”不过,疫情好转之后,预计每年PC出货量会在1.5亿-1.8亿之间,平板电脑大致也是这个出货量,合计超过三亿。

现如今,4G“不限流量”的套餐已经非常普及,人们很习惯于便捷的蜂窝数据通信,若非网速慢、流量不够用,谁会喜欢蹭WIFI呢?然而笔记本电脑、平板、电子书等PC产品2018年时具备蜂窝上网功能的PC占比却不到5%。

原因主要是价格贵、网络速度跟不上和发热问题。5G时代实际速度大概是4G的十倍,网速将逐渐不再是限制因素,接下来发热等技术问题和资费问题若被合适的解决,那么PC端蜂窝连接渗透率会飞速抬升,给物联网行业带来极大的增量市场。

再给两组数据见真章。ThinkPad在其《2019年第四季度IDC个人计算设备数据跟踪报告》中,ThinkPad Carbon LTE和ThinkPad X390LTE两款内置LTE-4G数据模块的PC产品销量最高,斩获2019年全时互联PC市场第一名,足见市场潜力,只欠技术进步与资费下降的东风将其普及。

另外高通针对“PC特性”的调研报告中,60%用户愿意为PC具备千兆级LTE连接的性能而买单,显示5G时期PC端具备高消费需求市场。

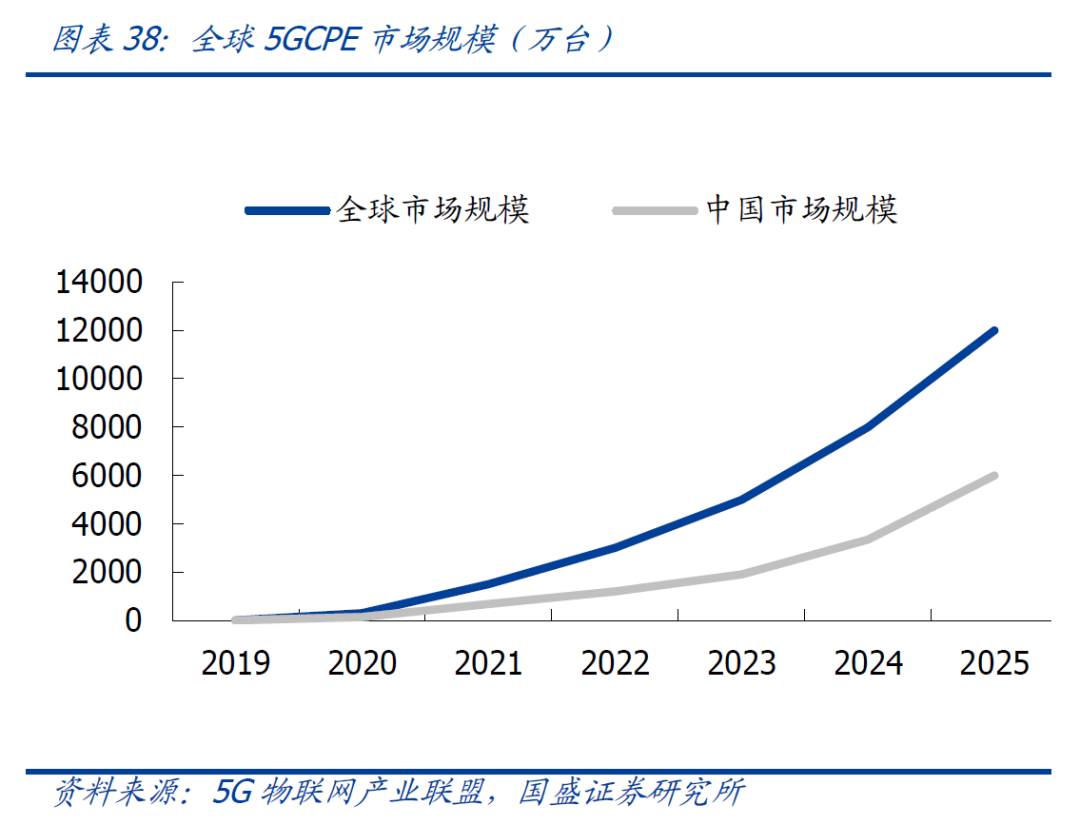

(4)5G CPE

说到WIFI的局限性,不得不提另一个5G时期大概率的物联网黄金赛道——CPE,即Customer Premise Equipment,直译是客户前置设备。实际作用是将4/5G信号转化为Wi-Fi信号,类似于“光猫”。

与“光猫”的区别在于“光猫”向上连接的是运营商光纤接入网设备,而5G CPE通过插入SIM卡连接5G基站。所以“光猫”只能固定在一处使用,开通和取消宽带业务还都有协议期,移机很麻烦,但是5G CPE无线连接,可以放在任意位置甚至外出携带,只要能接收到5G信号的地方,插一张SIM卡大家就都可以使用极速宽带,太香了。

阻止无线CPE普及的是价格,华为的5G CPE PRO售价达到2499,这也是5G很多产品目前的通病,按照经验价格会逐步下降的,落地应该只是时间问题。根据5G物联网产业联盟的数据,到2025年,全球5GCPE市场规模有望达到1.2亿台。

(5)智能抄表

随着2G和3G陆续退网,需求量庞大的三表,即水表、燃气表、电表在智能电网的建设下,也需要更智能的连接与传输,NB-IoT(窄带物联网)正好可以满足条件,对应低速率业务,成本的降低让其大规模应用于智能水表和智能气表。

智能电表相对来说需要中速率,所以4G LTE Cat 1是应用于智能电表的主力军。Cat 是Category的缩写,中文意思是“类别,种类”。Cat 1是 4G LTE 网络的一个类别,可以称为“低速率版”4G终端,上行峰值速率5Mbit/s,下行峰值速率10Mbit/s。

【2】无线通信模组是物联网核心赛道

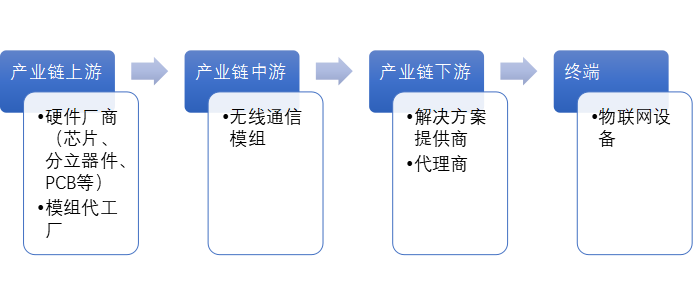

无线通信模组,是以芯片为主体,将芯片、存储器、PCB板、分立器件、无线接口、结构件等合成的模块化组件,以此实现用户数据采集和传输等功能。

物联网分为感知层、网络层、应用层,模组位于物联网产业链的网络层,同时又与感知层交叉。因为物联网多应用场景的复杂性,芯片厂商很难合适的生产各种模组产品,所以模组企业,实际上起到了连接上下游的作用,将基带芯片、射频芯片等芯片的作用正确的应用到各细分产品。

每一个物联网终端设备,都需要安装1-2个通信模组。物联网大幕开启,模组行业率先受益,已经成为确定性最高、落地最早的产业链环节。驱动力一方面在于技术进步,更高价值模组覆盖同一制式模组的降价效应绰绰有余,另一方面在于扩张,应用层的种类和出货量波浪式上升,促使整体行业价值水位抬高。

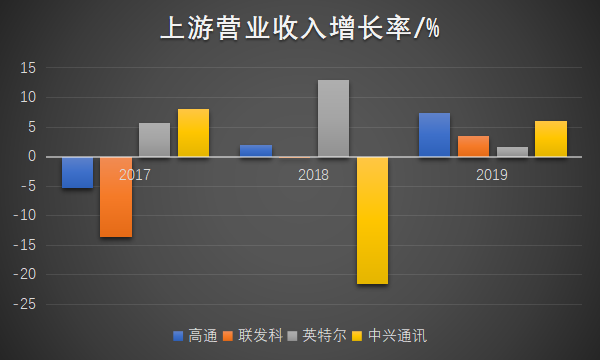

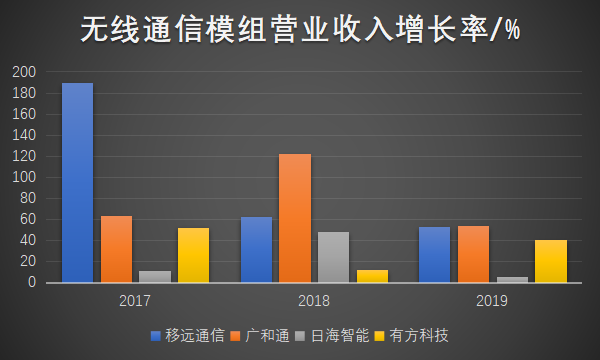

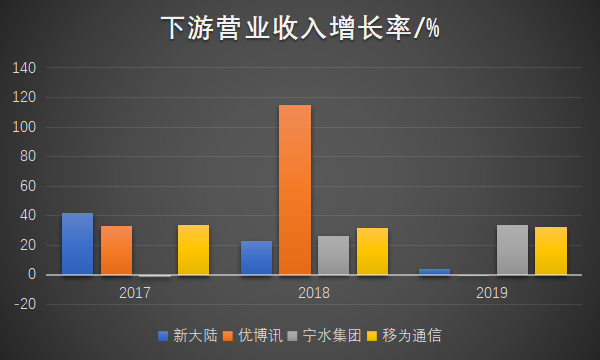

我们在模组上游、模组、模组下游分别找三家有代表性的公司看看近三年营收增长率更能说明情况。

可以很清晰的看到,上游近三年的年营收增长率基本处于10%以下,下游集中在20%-40%之间,而模组则大多在40%以上,增长情况要好于大部分上下游企业。

所以我们认为,无线通信模组是物联网这条产业链的核心赛道。

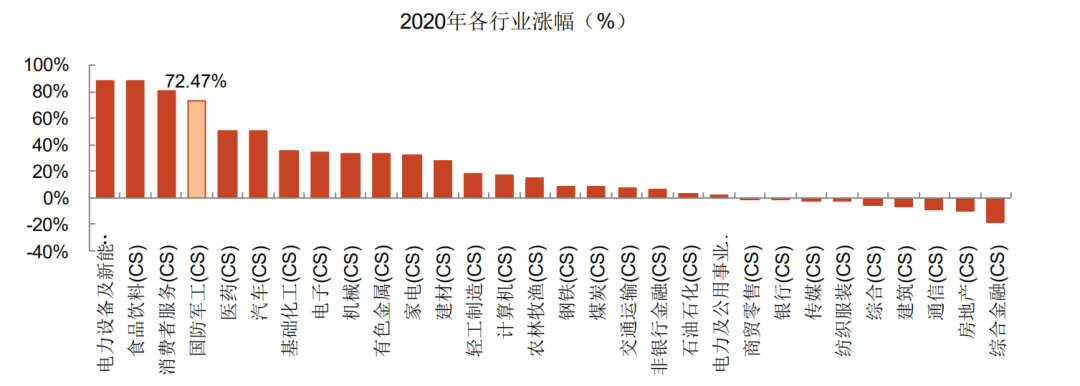

然而,2020年通信行业整体涨幅还是负的,仅好于金融地产,沉寂已久。或许燎原之势只是欠那么一把火而已。

上一篇:华为鸿蒙OS:即将和安卓说再见!

-

上海市加快新能源汽车产业发展实施计划(2021-2025年)详解2021-02-25

-

小米若下场,新能源汽车的造车格局恐生变数?2021-02-23

-

新能源汽车造车跑马圈地运动正在兴起,合肥能弯道超车吗?2021-02-02

-

2020年汽车市场大幅下滑,新能源汽车异常火爆2021-01-28

-

新能源汽车混战,对抗特斯拉2021-01-28

-

无序竞争、盲目发展现象严重,新能源汽车行业如何“去泡沫”?2021-01-19

-

2020年中国新能源汽车行业报告2021-01-12

-

销量第一的宏光MINIEV新能源汽车!2021-01-08

-

特斯拉猛降16万,国产新能源汽车怎么办?2021-01-05

-

2020年,最大的赢家是去年最惨的新能源汽车行业!2021-01-01

-

新能源汽车商业化破冰计划2020-12-21

-

车市列车调转方向不再向南,向新能源汽车转向2020-11-16

-

《新能源汽车产业发展规划》正式出台 新能源汽车股集体暴涨2020-11-06

-

马化腾马云罕见联手,入股同一家新能源汽车制造企业2020-09-16

-

曙光股份控股子公司收到新能源汽车推广应用补贴2020-09-14