泽璟制药:站在“巨人”的肩膀上

泽璟制药:站在“巨人”的肩膀上2020年开年第一天,泽璟制药在官方微信公众号宣布了一条重磅消息:甲苯磺酸多纳非尼( 简称“多纳非尼”)一线治疗晚期肝细胞癌III期的临床研究结果显示

2020年开年第一天,泽璟制药在官方微信公众号宣布了一条重磅消息:甲苯磺酸多纳非尼( 简称“多纳非尼”)一线治疗晚期肝细胞癌III期的临床研究结果显示,多纳非尼达到预设的主要终点以及安全性结果。

更引发业界关注的是,在单药头对头的“Battle”中,多纳非尼显示出相比索拉非尼(德国拜耳开发,全球首个批准用于晚期肝细胞癌的一线治疗用药)更优的生存获益和安全性。

换句话说,高一的多纳非尼与已毕业的索拉非尼一同参加高考,但前者分数比后者高。

这对于泽璟制药乃至国内肝细胞癌用药市场来说,无疑是一则振奋人心的消息,在一定程度上,也宣告了泽璟制药的创新大战“首战告捷”。若多纳非尼按照既定的步骤在2020年一季度申请NDA(新药上市许可申请),其将有望成为国内首个国产肝细胞癌一线药物。

回归到泽璟制药这家企业,自2019年6月科创板上市申请获受理之后便一直受到不小的关注。四年亏损超10亿、氘代药物“潜力股”、市场空间大……行业给泽璟制药打出的标签不在少数。这家成立仅11年的年轻企业也十分争气,其是科创板第一家未盈利生物医药企业,也将成为推出国内首个氘代药物的玩家。

“尴尬”的多纳非尼

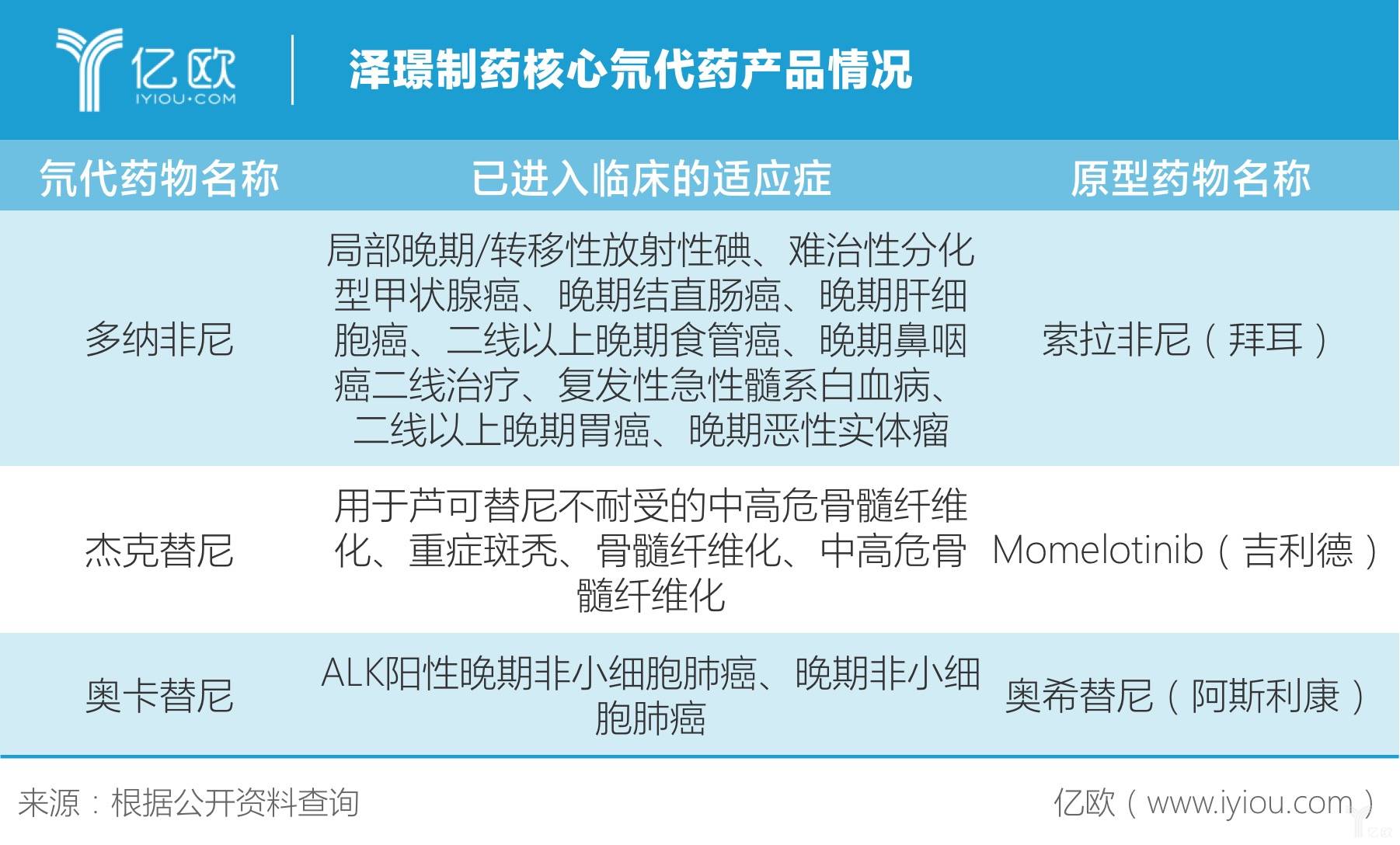

泽璟制药的丰富产品线常常为行业所称道。目前,泽璟制药正在开发11个创新药物,其中有3个处于II/III期临床试验阶段,2个处于I期临床试验阶段,2个处于IND阶段,还有4个处于临床前研发阶段。

这些产品线集中覆盖在肿瘤、慢性肝病、血液疾病。而上文提到的多纳非尼,是泽璟制药最核心,也是进展最快的产品。

可以说,泽璟制药选择了一条极具前景,又极具挑战性的赛道。

以多纳非尼适应症“肝细胞癌”为例,它是一种高死亡率的原发性肝癌,位于我国常见恶性肿瘤第四位,死亡率仅次于肺癌。数据显示,在中国,原发性肝癌每年新发病人约有 46.2万人,每年死亡人数达到42.2万人。

这归咎于肝细胞癌自身的特性。通常,肝细胞癌起病“低调”,早期甚至可能没有任何症状或体征表现。大多数患者发病时,已经处于肝癌局部晚期,或是已经癌症发生转移,也很难通过手术去挽救病情。

这也给肝细胞癌的治疗药物研发带来了困难,因此直至今日,全球范围内针对晚期肝细胞癌的治疗药物都屈指可数。目前,经审批上市的晚期肝细胞癌一线靶向药仅有两款——德国拜耳的索拉非尼和日本卫材的仑伐替尼。索拉非尼率先通过审批,并于2008年7月在中国获得肝细胞癌的适应症批准。

这对于彼时刚成立的泽璟制药来说,无异于重金下注。它的考验一方面来源于前方鲜有的先行者经验,另一方面还在于索拉非尼强劲的市场占有率。

相比十余年前,“无药可用”的晚期肝癌患者一年生存率不足5%、平均寿命不足3个月,索拉非尼的出现,给他们带来了极大的希望,也让其持续稳坐一线肝细胞癌靶向药物治疗的“王座”地位。2018年,索拉非尼在中国的销售额为7.1亿元,占一线肝细胞癌靶向治疗药物市场份额的87.7%。

更难的还在后面。在索拉非尼进入中国后的十年,仑伐替尼在中国获批上市,其以低于索拉非尼的价格优势,分食了剩余不多的一线肝细胞癌靶向治疗药物市场份额。

2018年,仑伐替尼在中国的销售收入1亿元,占据一线肝细胞癌靶向治疗药物市场份额的12.3%。

相比较而言,仑伐替尼的中位总生存期与索拉非尼相近、客观缓解率优于索拉非尼,患者在费用方面压力也相对小。不过,索拉非尼也存在其独特的优势——2017年,其已经被纳入医保目录。

这让多纳非尼处在了一种尴尬境地。当市场被高度垄断的时候,需要做到“同类最佳”,才有机会在国际巨头的夹击中杀出血路。

不仅如此,业界对于多纳非尼上市后的期待,很大程度会落脚在治疗晚期肝细胞癌的费用上。

在小分子靶向药的产业链条上,患者是消费终端。患者的支付选择很大程度上受到医保的影响。对于价格相对较高的小分子靶向药来说,纳入医保目录对于提高药物对患者的可及性、增加药品收入有着重要意义。此外,因为肿瘤谈判药物不涉及药占比,若能够进入国家医保目录,则意味着多纳非尼有了更迅速进入到医院的渠道,也有了更大商业化前景。

从国家近年来针对小分子抗癌药的诸多动作来看,多纳非尼值得对此抱有希望。2018年,抗癌药品准入专项谈判纳入17个抗癌药物,其中,小分子靶向药物达到12个,占总数的70.6%。

氘代药:刀尖上起舞

“中国最缺的不是最新最贵的药物,而是那些已经在欧美广泛使用而国内绝大部分患者还很难获得的新药。”2009年,泽璟制药创始人盛泽林定调公司“首先开发针对中国市场的me-better新药和高难度生物类似药”,他的打法是通过氘代药物进行创新。

目前,在泽璟制药研发管线中,包括多纳非尼、杰克替尼和奥卡替尼等小分子候选新药都是属于氘代药。

简单来说,氘代药就是把药物活性分子上的氢原子(H)替代为氘原子(D或2H),这一过程被称为“氘代”。这样看似“随意”的替换,造就了氘代药与其他新药迥然不同的“江湖地位”。

有研究表明,对照药物经过氘代修饰后,氘代药物可以实现改善药物代谢的作用,包括延长药物的半衰期、降低毒性或减少不良反应等。

比如多纳非尼就是将索拉非尼分子上的一个甲基取代为三氘代甲基,从而形成全新药物结构,这个药物与索拉非尼具有相似的分子结构和作用机制,但是具有更佳的药物代谢和药代动力学特性。

也就是说,每一个氘代药物的背后都存在一个“原型药物”,但前者的药物表现会优于后者。

除多纳非尼外,泽璟制药的杰克替尼及奥卡替尼就是在吉利德的momelotinib和阿斯利康的奥希替尼基础上的氘代产物,这两款药物目前多个适应症都已经进入临床试验。

氘代药物不是陌生概念。早在20世纪60年代,科学家们就已经开始研究氘代药物可能具有不同于原药的药理作用产生兴趣,但自2008年至今,全球经过获批上市的氘代药物仅有丁苯那嗪一种。有行业人士分析,多纳非尼极有可能凭借优异的临床数据成为全球第二个上市的氘代药物。

然而,有多位医药领域投资人表示,氘代药本身不具有太高的技术壁垒,无需被过度吹捧。“企业从事氘代药研发,体现的是其背后的商业策略。”

这和氘代药物的“专利问题”密切相关。在行业看来,氘代药物是突破化合物的一大利器。氘代药物是在原有化合物和晶体的基础上进行升级创新,所研发出来的药物能够具备更好的药效,在产品层面无疑是被认可的,但从另一角度来说,氘代药也容易陷入专利纠葛。

在2017年,美国一家制药公司Concert就把Incyte 的Alopecia Areata药氘代后推上二期临床,但后来却收到来自Incyte的一纸侵权诉讼。虽然美国专利商标局在后来给出“不侵犯原药专利”的判决结果,但对于全球诸多氘代药研发企业来说,这可能始终是悬在头顶的达摩克利斯之剑。

泽璟制药也在招股书中提到,“氘代药物涉及可能存在和对照药物专利及其知识产权方面的诉讼,及其他索赔或法律程序的风险。”

这样看来,泽璟制药选择氘代药研发似乎是在“刀尖上跳舞”。不过,资本似乎并不将其视为一颗定时炸弹。“投资方看重的是他们的创新思路,以及产品自身的优越性。”盈科资本投资总监王利军称。

作为泽璟制药的B轮领投方,北极光创投看中的是氘代技术为企业争取的商业竞争时间窗。“技术本身并不是我们加注的最重要原因。”北极光创投执行董事宋高广对亿欧大健康表示,“如果多纳非尼尽快上市,预计能够在中国拥有4-5年的商业化窗口,这是其从事氘代药物研发的优势。”

宋高广预判的底气来源于索拉非尼和仑伐替尼两位先行者的专利期保护年限。据查,索拉非尼的晶型专利保护期2025年9月过期,而仑伐替尼的晶型专利保护期到2024年12月。

泽璟“自救”

盛泽林很清楚泽璟制药未来将要面临什么。

一旦索拉非尼和仑伐替尼的专利保护期到期,泽璟制药进展最快的多纳非尼面临的将不再是两位竞争者,而是大批仿制药的“入侵”。

在泽璟制药的招股书中也写道:

多纳非尼获批上市销售后,将与目前肝细胞癌一线治疗药物索拉非尼及仑伐替尼直接竞争,也将与索拉非尼及仑伐替尼各自专利到期后的仿制药展开市场竞争。不仅如此,索拉非尼与仑伐替尼相比多纳非尼可能会拥有先行者优势,这两款产品市场教育与准入分销都更为成熟, 可能会加剧多纳非尼面临的市场竞争。

前有“古人”,后有“追兵”。仅从当下来看,针对肝细胞癌的药物中,还有卡博替尼、Keytruda等二线药物,雷莫芦单抗等针对索拉非尼耐药的替代药物,以及贝伐珠单抗等PD-L1药物,都已被证明针对治疗晚期肝癌患者有效。肝细胞癌用药市场已经十分热闹。

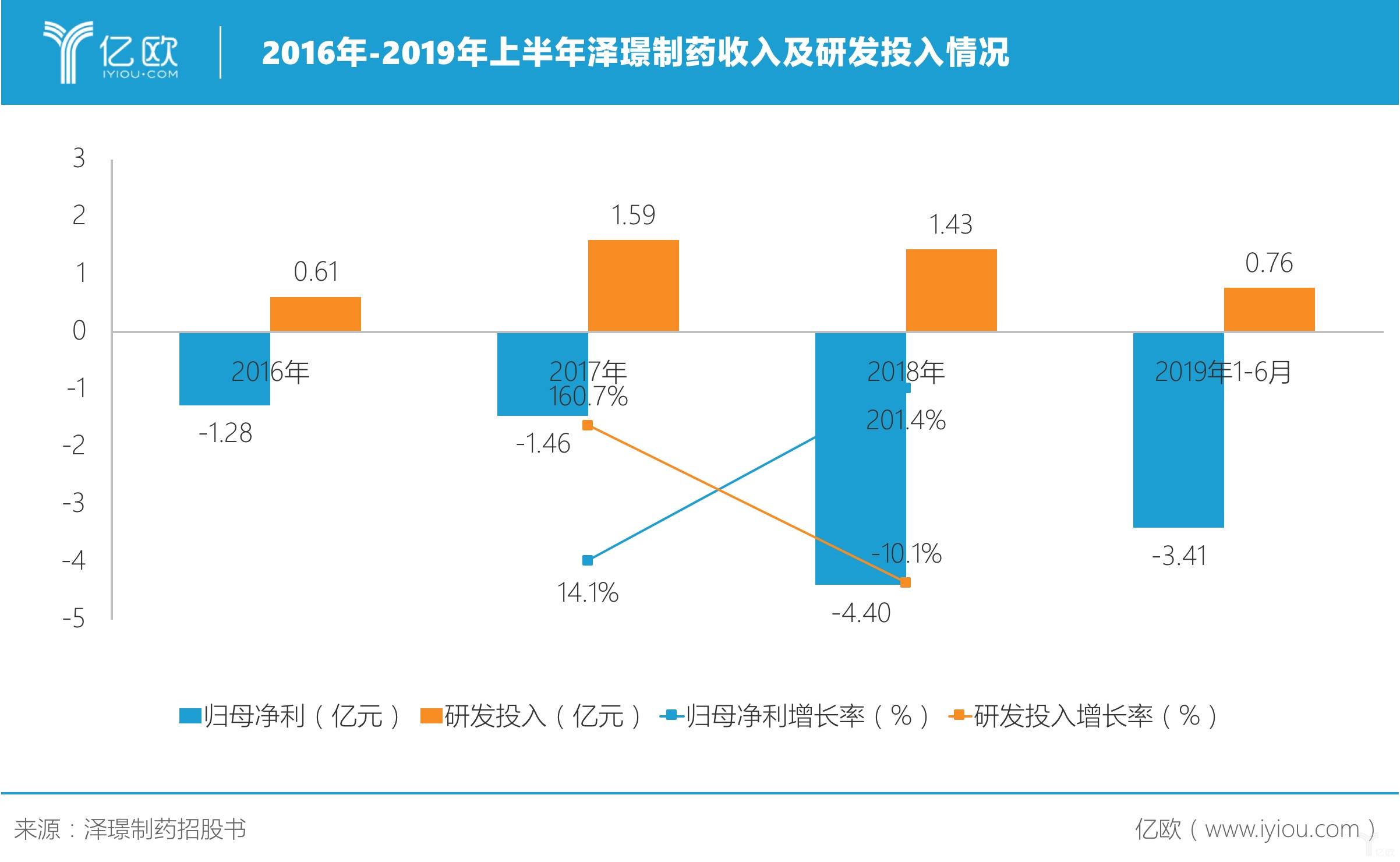

如果将目光放至泽璟制药的财务数据,它或许也还需要努力。自2016年开始,泽璟制药就处于持续亏损状态,虽然这对于创新研发型公司来说比较“习以为常”,但近三年连连下降的研发投入,显然没法给投资者交出一份满意的答卷。

由药物研发带来的巨额投入,一定程度上可以从融资补充,但一家创新型药物研发企业的研发投入,足以看出其对于自身产品的“诚意”。

这使得泽璟制药在科创板上市前期一度被推上舆论的风口。有分析称,虽然科创板允许未盈利企业上市,但泽璟制药未来还需要投入大量资金用于临床试验、监管审批、市场推广、人员扩充等,资金压力巨大,况且泽璟制药的融资渠道也很单一。

随着多纳非尼提交上市审批的时间越来越近,泽璟制药在原有研发投入压力的基础上,还将面临来自产品销售和市场占有率的压力。

它也开始施策自救。首先是从产品线入手。泽璟制药走的是化药+生物药的多元化组合打法路线,通过自行搭建的精准小分子药物研发平台及产业化和复杂重组蛋白新药研发平台,分别承载这两类药物的研发。同时,泽璟制药也在推进氘代药物新适应症的临床开发,以最大限度降低非氘代药专利到期后仿制药的竞争影响。

另一方面,其在2019年也频频与国内药企开展药物联用的临床研究,探索更多药物联用的可能性。

2019年2月,君实PD-1与泽璟生物多纳非尼联合开发治疗晚期肝细胞癌;5月,泽璟制药又与基石药业开展多靶点激酶抑制剂甲苯磺酸多纳非尼联合全人源全长抗PD-L1单抗CS1001治疗晚期恶性肿瘤的临床研究。

市场需求正在攀升。数据显示,中国晚期肝细胞癌一线治疗靶向药市场规模由2014年的2.6亿元增长至2018年的8.1亿元。尤其是2018年索拉非尼进入医保,曾拉动整体市场138%的巨幅增长。据Frost&Sullivan的预测,2030年肝细胞癌一线靶向药市场的临床可惠及人口渗透率将提升至43.2%,整体市场规模将达到160.7亿元。

“2003年之后的十年,我们确实经历了非常困难的一段历程,直到2013年前后,国家出台了发展创新药的诸多利好,我们才能够有今天。”盛泽林曾经在2018年接受媒体采访时感慨道。

进入2020年的中国创新药,又跃升至一个全新的发展阶段。虽然在小分子靶向治疗药物的研发以及技术方面,中国与国际水准相比依然存在一定差距,但可以看见,泽璟制药在出脚时便已经踩在了“巨人”的肩膀上,未来或许也能望见他人看不见的风景。

-

“法维拉韦片”获批上市,多种新冠肺炎潜在疗效药物进入绿色审批通道2020-02-18

-

首个新冠肺炎潜力药物法维拉韦获批上市:临床疗效显著2020-02-18

-

强强联合,北京智源人工智能研究院与晶泰科技携手组织药物AI大赛2020-02-17

-

介入无植入!心至医疗创新研发冠脉药物球囊,可有效解决传统支架手术痛点2020-02-13

-

国内药物公司成功仿制瑞德西韦 还需获得美国公司专利授权2020-02-12

-

共同抗“疫”,华为云医疗智能体助力超大规模计算机辅助药物筛选2020-02-06

-

抗疫进展:多家科研机构联合筛选出五种可能有效的抗病毒药物2020-02-06

-

盘点治疗新型肺炎的潜在有效药物2020-02-04

-

预见2020医疗大数据丨场景驱动,赋能药物研发是“潜力股”2020-01-23

-

2020年生物制药领域最烧钱TOP10在研药物2020-01-07

-

临床急需,银屑病药物古塞奇尤单抗注射液获批上市2019-12-28

-

诺华制药尝试慢性心衰药物治疗新路径2019-12-27

-

诺华将通过抽签免费提供世界最贵药物2019-12-25

-

强生收购生物技术公司TARIS,致力于研发膀胱癌抑制性药物2019-12-24

-

FORMA Therapeutics宣布完成1亿美元的D轮融资,开发针对罕见血液病和癌症的转化药物2019-12-24