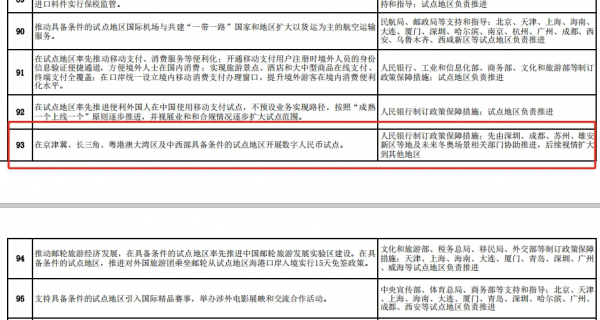

央行数字货币的优势对比

①第三方支付满足不了民众匿名的需求,本身也是受监管的;央行数字货币不需要绑定任何银行账户,既有现钞的属性特征,又有匿名的功能;还可以起到反洗钱、反偷税漏税、反电信诈骗、反恐怖融资的作用。

②如果商业银行破产,微信钱包里的钱只能参加破产清算,除非有存款保险;央行数字货币受央行最后贷款人保护。

③如果手机信号不好或者没有网络,那么就无法正常使用微信和支付宝;而央行数字货币使用离线支付的功能,也就是说不再受限于网络,就可以实现转账和消费以及支付等应用。

④微信支付与支付宝之间的壁垒也是导致第三方支付麻烦的一个重要方面;央行数字货币具有“无限法偿性”,能打通不同平台之间的支付壁垒。

⑤数字货币支持无需第三方协助的点对点转账,消除了清算和结算,这在跨境和机构间转账中特别方便。

⑥作为一种新型结算货币,央行数字货币不涉及现金交易也不依赖于某一国家,对于提升跨境支付效率、增加主权货币的国际竞争力具有重大意义。

面对潜在影响支付宝们的变招

支付宝在今年2月21日—3月17日期间,先后公开了以“数字货币交易的执行方法及装置和电子设备”为代表的5项与央行数字货币有关的技术专利,至少参与了央行数字货币的4项职能。

央行先把数字货币兑换给银行或其他运营机构,再由这些机构兑换给公众,整个流程中充分调动市场力量,通过竞争实现系统优化),微信、支付宝极有可能成为央行数字货币的二级发行机构,具备和商业银行同等的运营权限。

面对未来可能带来的影响,正是第三方支付产业升级的好机会,第三方支付机构应巩固强化现有市场优势、商业模式优势,并竭力创新丰富金融增值服务业务,使自身更具竞争力,从而能够在将来应对数字货币入局所带来的新挑战时找准自己的定位和价值。

具体来讲就是中央人民银行(央行)先把数字人民币兑换给第三方商业银行或者是其他金融机构,然后再由这些机构兑换给大众,农行,工行、中行和建行都已经展开数字人民币的内测工作。

所以即便未来数字货币扩大试点范围了,对于支付宝以及微信的冲击也不会很大,因为目前支付宝和微信本身所拥有的一些优势是数字货币,没法完成替代的。

但假如监管部门明确规定,只有银行能够开设数字钱包,第三方移动支付公司没法开设,那对支付宝和微信的影响就会比较大。

只要央行继续扮演发行方角色,而商业银行发挥分销商的角色,那么目前移动支付的主流格局就不会轻易被打破。

支付宝和微信支付最大的优势在于,他们前期开拓了众多应用场景,已经渗透到了人们生活的方方面面。

今后数字货币可能会抢去一些支付的流量,但这也就给了支付宝和微信更大的求生欲望,逼着他们去细化更多应用场景,改善自家的服务。

如何区别数字人民币与支付宝、微信支付等其他电子支付工具仍然需要对民众做相应的普及和教育工作,循序渐进。

结尾:

央行数字货币会对现有支付格局产生影响,但产生多大影响,还要看央行数字货币在现实中受欢迎到什么程度,及未来发展趋势。