头部生鲜电商公司纷纷入局社区团购,美团输得起这场战争吗?

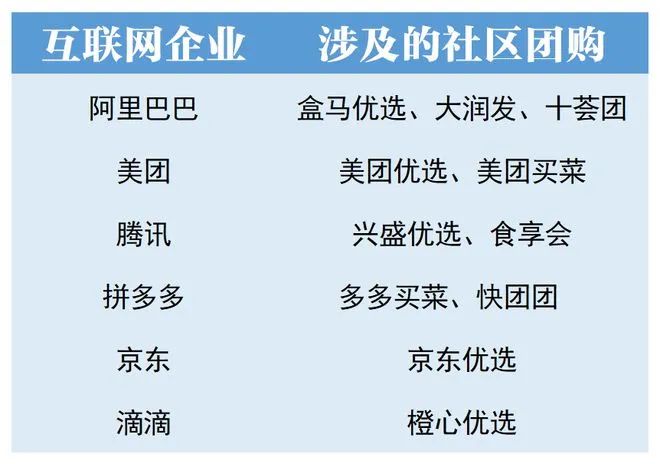

头部生鲜电商公司纷纷入局社区团购,美团输得起这场战争吗?在美团身后,则有众多强敌。阿里、腾讯、拼多多、京东和滴滴以及数家头部生鲜电商创业公司纷纷入局社区团购。雷达财经出品 文|李宏

在美团身后,则有众多强敌。阿里、腾讯、拼多多、京东和滴滴以及数家头部生鲜电商创业公司纷纷入局社区团购。

雷达财经出品 文|李宏晶 编|深海

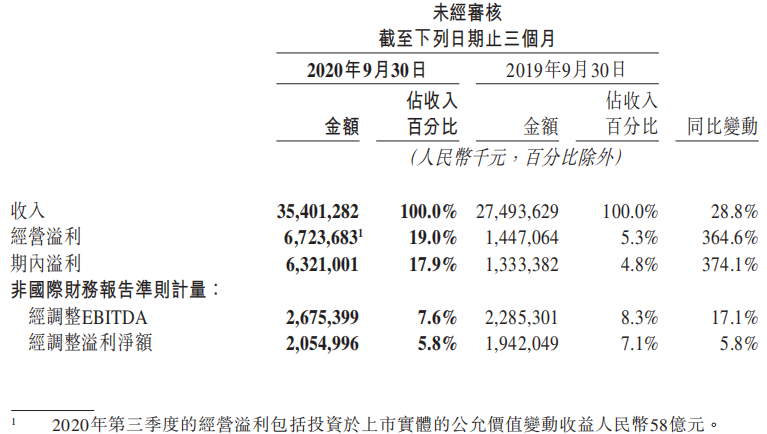

11月30日盘后,美团发布2020年第三季度财报。财报显示,该季度美团总营收同比增长28.8%至人民币354亿元,实现净利润63.2亿元人民币。经调整净利润为20.55亿元,同比增长5.8%。

在财报之外,美团还存在着挑战。外卖领域,美团遭遇饿了么携"百亿补贴"数月反攻,用户月活在10月份被对手超越。7月份,"美团优选"成立,加入到社区团购竞争中,但在供应链和仓储物流方面存在短板。

有投资者分析称,社区团购以刚需、高频的生鲜快销为载体,无疑与美团现有业务十分契合。美团要维持在本地生活服务行业霸主地位,则必须要赢下社区团购这场战争。

三季度营收增长28.8%至354亿元

2020年第三季度,得益于国内经济的稳步复苏,美团的各项业务均实现正向增长。公司在港交所发布的未经审计第三季报显示,2020年第三季度总收入同比增长28.8%及环比增长43.2%至人民币354亿元。

经营盈利由2019年第三季度的人民币14亿元增加至本季度的67亿元,其中包括投资理想汽车等项目带来的资本收益58亿元。经调整EBITDA及经调整净利润皆实现同比正向增长,分别增长至人民币27亿元及人民币21亿元。

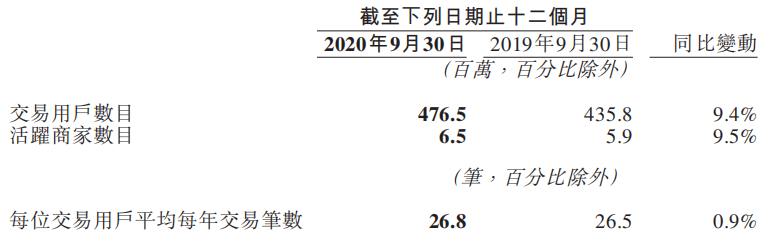

此外,美团第三季度交易用户创4.77亿新高,同比增长9.4%;活跃商家650万,同比增长9.5%。每位交易用户平均每年交易笔数增长0.9%至26.8笔。

截至2020年9月30日,美团持有现金及现金等价物人民币197亿元及短期理财投资人民币337亿元,经营现金流量由上季度的56亿元减少至33亿元。

值得注意的是,在成本和费用方面,美团三季度销售成本环比增长52.2%至246亿元,占收入百分比由65.3%增加4.1个百分点至69.4%。费用增加源于外卖骑手成本增加57亿元,B2B餐饮及美团买菜带来成本增加11亿元。

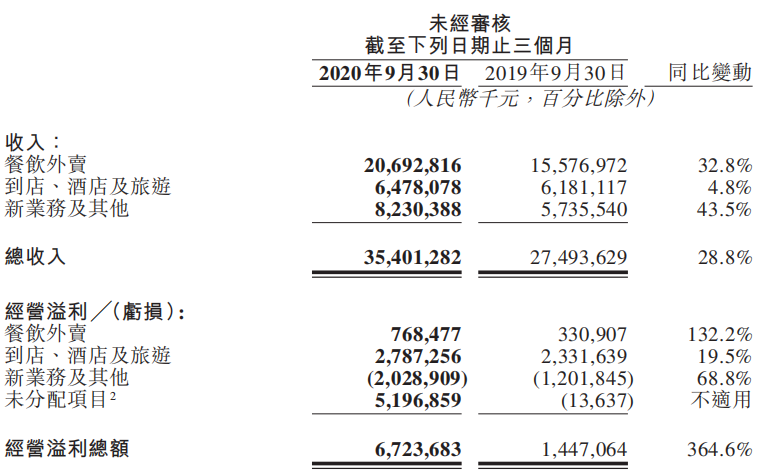

从利润贡献角度看,到店、酒店及旅遊业务超高毛利,一直以来都是美团盈利主要来源。

2020年第三季度,美团的到店、酒店及旅游业务收入同比增加4.8%至人民币65亿元。经营利润由2019年第三季度的人民币23亿元增加至2020年第三季度的人民币28亿元,而经营利润率则由37.7%升至43.0%。

随着国内疫情得到有效控制,跨城市旅游及商务旅游恢复情况良好,美团的国内酒店间夜量于2020年第三季度实现同比3.7%的增长。财报后的电话会议上,美团CEO王兴表示,在第三季度,以酒店间夜量来计算,美团已经成了全球酒店预订行业最大的线上平台。

10月月活用户被饿了么超越

三季度,美团餐饮外卖GMV同比增长36.0%至人民币1522亿元,外卖业务实现收入同比增长32.8%至207亿元。

为了活跃交易频次,本季度美团有针对性的开拓了夜宵、下午茶、鲜花及买药等新品类的供给商户,帮助平台日均交易笔数同比增长30.1%至3490万笔。其中每笔订单的平均价值同比增长4.5%。

由于骑手成本增加,外卖业务变现率由2019年同期的13.9%降至2020年第三季度的13.6%。而运营效率的提升,则帮助外卖业务利润率由2.1%升至3.7%,进而带来7.69亿元净利润。

从营收比重看,占总收入58.45%的餐饮外卖是美团的绝对核心业务,并且在市场份额上领先于竞争对手。Trustdata今年8月发布的《2020年Q2中国外卖行业发展分析报告》显示,今年第二季度,美团外卖的市场份额为68.2%,超过对手饿了么(不含饿了么星选)2倍有余。

但今年下半年,饿了么开始用补贴反攻美团,企图改变这一局面。

7月份,饿了么餐饮进行品牌升级,外卖平台升级为生活服务平台,APP全新改版,邀请王一博作为品牌代言人。随后不久,饿了么宣布联合商家共同推出常态化的"百亿补贴"。

近期,饿了么再次宣布将"百亿补贴"扩展至餐饮之外的美发、洗衣、娱乐等生活消费行业,未来将继续扩展至全品类。并提出配送范围从送外卖到送万物。

这一系列策略,成功让用户回流到饿了么APP。饿了么方面称,从试运营效果看,参与百亿补贴的商家,订单增速较日常翻了一倍。

据移动互联网大数据公司QuestMobile统计,饿了么APP在10月份的月活跃用户已经超越美团外卖APP。

"月活用户数据被超,并不代表美团外卖失去了领先优势,可能是统计口径差别。"有观察人士分析,但阿里在外卖方面持续补贴对美团而言不是一个好的信号,预示着阿里没有放弃在本地生活领域与美团的较量。

该人士进一步指出,阿里用"百亿补贴"进攻美团基础外卖业务,打击其核心利益,可以拖住美团向电商业务扩张的步伐,起到意想不到的效果。

美团发力社区团购

除了与饿了么鏖战,美团的社区团购业务也面临激烈竞争。

今年7月份,美团调整了组织构架,成立"优选事业部",推出"美团优选",重点面向下沉市场,参与到社区团购竞争中。

同时,之前负责做生鲜零售业务探索的"小象事业部"更名为"买菜事业部"。再加上更早推出分别针对一、二线城市的"美团买菜"和"菜大全",美团实现同城生鲜零售业务全覆盖。

虽然都主打生鲜零售,但"美团买菜"属于自营模式,而"美团优选"是社区团购模式。自营模式下,美团凭借对供应链的超强把控能力,实现更低价格对接更优质货源。基于自身完备的配送设施,提出"0元起送、免费配送、最快30分钟送达"的口号。而"美团优选"采取"预售+自提"的模式,通过团购方式来做预售,形成规模化降低采购成本;自提则进一步降低配送成本。

在王兴看来,"美团优选"社区团购模式,是在经过"美团买菜"、"菜大全"业务尝试下来最高效的业务模型,可以帮助美团渗透到四五六线、低级别的城市。

美团深思熟虑后进入社区团购领域并不令人惊讶,不过也面临挑战。优选模式下,美团货物的配送由供应商送到地区中心仓,然后发给服务站,服务站再把产品分给每个社区店。以小区为单位的团长,负责用户群创建和团购商品推广。

有业内人士认为,"美团买菜"此前积累的经验仅限于一线城市,如今面向下沉市场,需要重新组建供应链团队,这将需要一定的资源和时间。

反观同样切入社区团购的菜鸟驿站,通过与大润发、欧尚等连锁商超合作,已经解决了供应链的问题。

仓储物流方面"美团优选"也存在短板。之前"美团买菜"建立的前置仓在北京等一线城市,"菜大全"直接采取菜市场代运营模式。如今,“美团优选”要占领市场,还需要快速在三四线城市全面搭建起仓库,组建仓储和物流团队。

从财报来看,美团为快速增长的新业务投入不少。财报显示,三季度美团新业务营收达82.3亿元,同比增长43.5%。不过新业务亏损也进一步扩大至20.29亿元,同比增长68.8%。美团新业务包括共享单车、B2B餐饮供应链服务、小额贷款业务、美团优选、美团买菜及美团闪购等。

据媒体报道,最近“美团优选”已经开始在县域市场招募代理商,主要职责为团长招募、团长运营、网格站建设、品牌履约等,并允诺了日薪500+的高额回报。

"计划在年底前涵盖一千多个市镇,这是我们的目标,我们扩张得将非常快。"王兴强调,美团是后进入者,作为一个快速学习者,"美团优选"是公司的优先战略领域。

在美团身后,则有众多强敌。阿里、腾讯、拼多多、京东和滴滴以及数家头部生鲜电商创业公司纷纷入局社区团购。

据电商大数据监测数据显示,2020年1月至2020年11月26日,国内社区电商领域共发生了9起投融资事件,融资总额超人民币33.6亿元,涉及的平台包括:青岛优农、映盒、小兔买菜、同程生活、十荟团、好菜摊等。

中金研报认为,社区团购模式在下沉市场具备较强的渗透能力,将是未来几年头部互联网巨头直接竞争的核心赛道。看好社区团购作为家庭高频消费入口定位,将打开超万亿元市场空间,并孕育千亿美金平台机遇。

"对美团而言,以刚需、高频的生鲜快销为载体的社区团购,无疑是与其现有业务十分契合。"有投资者分析,美团要维持在本地生活服务行业的霸主地位,则必须要赢下社区团购这场战争。

-

陌陌Q3财报:净营收37.667亿元,净利润6.538亿元!2020-12-02

-

核酸检测解决方案提供商海尔施基因科技完成 2.2 亿元 A 轮融资2020-12-01

-

重症高端医疗设备商普博科技完成数亿元B轮融资!2020-11-30

-

CPE领投,普博科技完成数亿元B轮融资2020-11-30

-

蘑菇物联完成近亿元B+轮融资,襄禾资本领投2020-11-30

-

普博完成B轮数亿元融资,聚焦急危重症高端医疗设备的整体解决之道!2020-11-30

-

科凯生命科学完成数亿元B轮融资 ,用于开展心脏瓣膜产品的临床试验2020-11-30

-

强森医疗获C轮数亿元融资,5年内重点布局5大中心城市!2020-11-27

-

强森医疗获得融创中国数亿元C轮融资2020-11-27

-

昆亚医疗宣布完成亿元C轮融资,本轮融资由海尔医疗领投2020-11-27

-

大众79亿元入股江淮50%股权成定局!2020-11-27

-

医疗设备第三方维保昆亚医疗完成亿元C轮融资!2020-11-27

-

海创药业开启上市进程,9月完成10亿元C轮融资!2020-11-27

-

复星医药抛50亿元:近一半募资用于支付药品许可引进2020-11-27

-

为禁止华为设备 英国将出资22亿元补贴运营商2020-11-26