高瓴、迈瑞争先布局的潜力器械赛道,控费反而加速行业爆发?

高瓴、迈瑞争先布局的潜力器械赛道,控费反而加速行业爆发?今天的文章将延续昨天《医保控费紧箍咒下,即将逆势爆发的几个黄金细分赛道!》的话题,具体聊聊一条爆发力十足的赛道。对于医疗器械

今天的文章将延续昨天《医保控费紧箍咒下,即将逆势爆发的几个黄金细分赛道!》的话题,具体聊聊一条爆发力十足的赛道。

对于医疗器械行业上市公司来说,目前股价最大的压力来源无非是国家集采,在第二批集采靴子悬而未决的这段时间内,大部分涉及到或者有集采预期的公司很难走出独立的行情。

避开集采的细分,我们在前面文章已经提到过多次,就那么些。大部分医疗器械产品,注定还是要与医保相爱相杀。从投资的角度来说,选择抗风险能力强、创新能力强且顺应趋势的器械细分,安全性远远大于其他细分领域。

微创手术趋势下的配套器械,恰恰是符合条件的选择。

一、微创手术渗透率提升带来的大逻辑

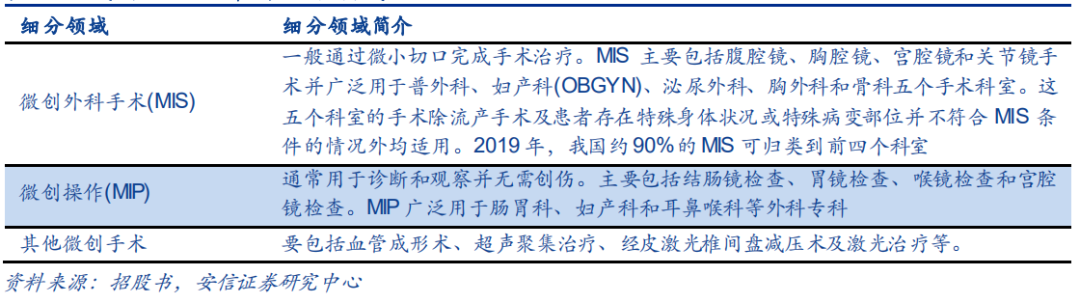

微创手术,顾名思义就是微小创伤的手术。是指利用腹腔镜、胸腔镜等现代医疗器械及相关设备进行的手术,其包含三个独立的细分领域:微创外科手术(MIS)、微创操作(MIP)、其他微创手术。

1、微创手术的优越性,替代开放式手术趋势凸显

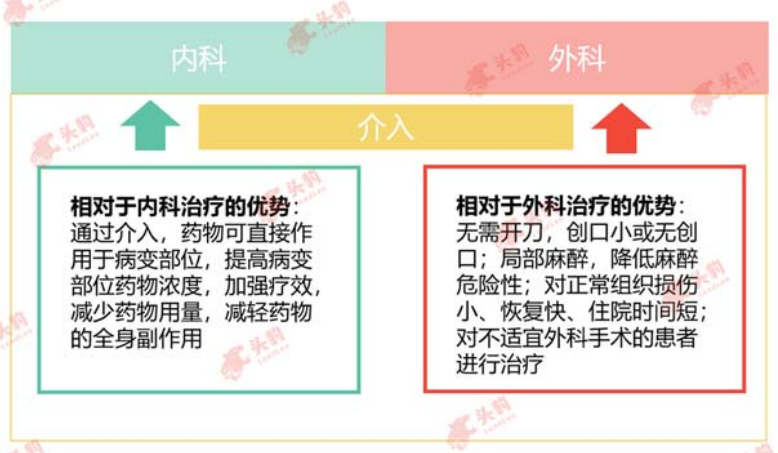

微创介入治疗学,目前已成为与传统的内科、外科并列的临床三大支柱性学科之一。

相对于内科治疗:介入设备可直接连通病变部分,在溶栓等治疗过程中,可以极大提高病变部位药物浓度,提高疗效。同时,也有助于减少药物用量,限制药物对身体其他部位产生的毒副作用。

相对于外科治疗:1)无需开刀,无创口出血少、创伤小;2)大部分患者只要局部麻醉就可进行手术, 降低了全身麻醉的危险性;3)对正常组织的损伤小、 术后恢复快、住院时间短,能极大地减轻病人的痛苦,缩短住院时间,减轻手术负担;4)对于不能耐受手术的高龄危重患者或者无手术机会的患者,微创是最重要的。

正因微创手术的优越性,众多传统体表切开手术已被其逐步替代,微创手术器械已成为近年来国内医疗器械行业内发展较快的领域之一。

相比发达国家,微创手术在中国的渗透率仍显著不足。

以微创外科手术为例,2019年中国每百万人口接受微创外科手术的数量及微创外科手术的渗透率分别为8514台及38.1%,而美国分别为16877台及80.1%,差距还很大。

另外,随着医保控费的压力增强,微创手术缩短病人恢复时间的优点将凸显,这将加速微创手术在国内的渗透,对应器械厂商将因此受益。

2、集采短期较难触及,微创手术紧密关联医生服务价值

微创外科手术器械采购流程及品牌选用参考因素:首先由几位专家试用并申请进院报告,提交给医院的物流科或者物资中心。然后,由物资中心报告给药事委员会或者进院委员会。投票通过之后,方可纳入采购流程进行议价。外科手术器械采购过程由医院自己完成,不会委托第三方招投标。

相比而言,大型的医疗设备采购需要卫健委的审批而且一般需要经历公开招投标。医院采购手术器械时的考量因素最首要的是产品质量,其次是产品的先进性,及功能性是否解决临床需求。

由于是介入手术,术式难度较大、病人预后情况高度依赖医生技术和经验,这与医生的服务价值紧密相连。所以对于微创手术中要求严苛的腔镜手术,医生对手术器械的选择十分慎重,更加偏向于进口品牌。

调研的科室专家认为,相比影像、检测类医疗设备,介入治疗类(外科手术器械,尤其是需要进入人体的器械/耗材)的国产替代短期内难度较大,并且微创手术器械在全国集采推广的难度也较大。

结合细分行业特性和医生服务价值的连接,有理由判断集采短期内触及的可能性较小。

点评:综上,“行业前景广阔+术式渗透率提升+医保控费受益+集采短期较难触达”四个特点充分说明了这是一个较优的器械细分,值得我们关注。

二、迈瑞的重视和布局

从今年机构对迈瑞调研得知,微创外科器械是目前集团内部第一大重视的领域。

迈瑞医疗定义的微创外科领域,在国内和全球的可及市场规模分别约为200亿元人民币和200亿美元,而以往生命信息与支持产线全部产品的可及市场规模在国内也不超过100亿元人民币。

今年4月,迈瑞医疗发布2019年年报表示,公司正在积极培育微创外科领域业务,目前包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材。同时迈瑞在年报中表示,我国微创手术器械市场少部分产品已经完成进口替代,但相当多的中高端产品核心技术尚未掌握,进口替代还有很长的路要走,目前占据主要市场的仍是跨国械企。

迈瑞选以微创外科领域的核心产品硬镜系统作为切入点,目前已经推出了自主研发的高清和4K两款腹腔镜系统,预计未来产品线将进一步扩充,并且管理层提到外科器械与公司目前部分产品线具备渠道协同,将带来较快的业绩成长。

在业绩数据方面,去年外科模块接近1.5亿元收入,今年受疫情影响预估收入为1.5-2 亿元。随着产品线的丰富,5年内公司希望“硬镜系统+配套手术器械”做到2亿美元。

迈瑞针对微创外科的布局动作频频,南京迈瑞外科产品制造中心今年11月预计已投入使用。今年6月,迈瑞医疗全球第二总部已在武汉开建,同样瞄准微创手术器械市场。

微创外科未来能否成为迈瑞的“腿”呢?我们拭目以待。

三、高瓴资本的看好

不仅迈瑞大举布局,近半年来,风投正盛的高瓴资本也毫不掩饰对于微创手术器械的看好,在该赛道上频频落子。

今年6月,康基医疗于港交所IPO,高瓴、奥博等PE通过基石投资者身份认购了部分股票,康基医疗是国内最大的微创外科手术器械及配套耗材(MISIA)平台。

今年8月,高瓴创投领衔一众机构完成对专注于肿瘤微创外科医疗器械厂商逸思医疗数亿元人民币的C轮融资,目前,逸思医疗已完成多款高值手术耗材产品的研发及生产,包括easyEndo超大转角多功能腔镜吻合器(通用腔镜吻合器)、easyUS超声切割止血刀系统等。数据显示,该公司的腔镜吻合器产品市占率目前为国产第一。

今年9月,国内吻合器领域领军厂商天臣医疗登陆科创板,2014年高瓴资本通过英杰医疗投资天臣医疗,IPO发行前为公司第三大股东。

今年11月,北京的微创外科解决方案供应商厚凯医疗完成超亿元人民币C轮融资,由高瓴创投领投,高科新浚跟投。厚凯医疗在售的有USG10超声止血刀、USE36等超声切割止血刀刀头以及HP25超声切割止血刀手柄,以及USE、USS、MIC等多个系列针对不同科室及适应症的超声刀头,其产品现已服务上百家医院。

在耗材器械全国集采的背景下,高瓴资本半年内连续出手投资微创外科器械相关赛道玩家,足以表明其对于腔镜吻合器、超声刀等微创手术器械领域的重视。

四、有望进入击球区的两个优秀标的

基于龙头效应、基本面和估值情况,个人在微创外科领域(不含内窥镜子)看好两家企业的潜力,并且近期该两家公司有望进入击球区:

康基医疗:公司是我国最大的微创外科手术器械及配套耗材平台。按销售收入计,2019年我国的MISIA市场规模达到人民币185亿元,康基医疗在国内公司中排名第一,在所有公司(包括国际和国内公司)中排名第四,所占市场份额为2.7%。

在研管线丰富度高,大概率会成为国内甚至全球配套最齐全MISIA大平台之一,今年超声刀已经拿到注册证,今年受疫情影响可能放量不及预期,随着明后年新品的陆续获批,公司业绩看点多多。

目前市值来到136亿人民币,如果把预期放得最低,按2019年的净利基础上增长30%,对应2021年净利在4亿元左右,给与30倍PE,对应120亿为合理可击球市值。那么如果业绩超出市场预期,公司股价将迎来戴维斯双击。

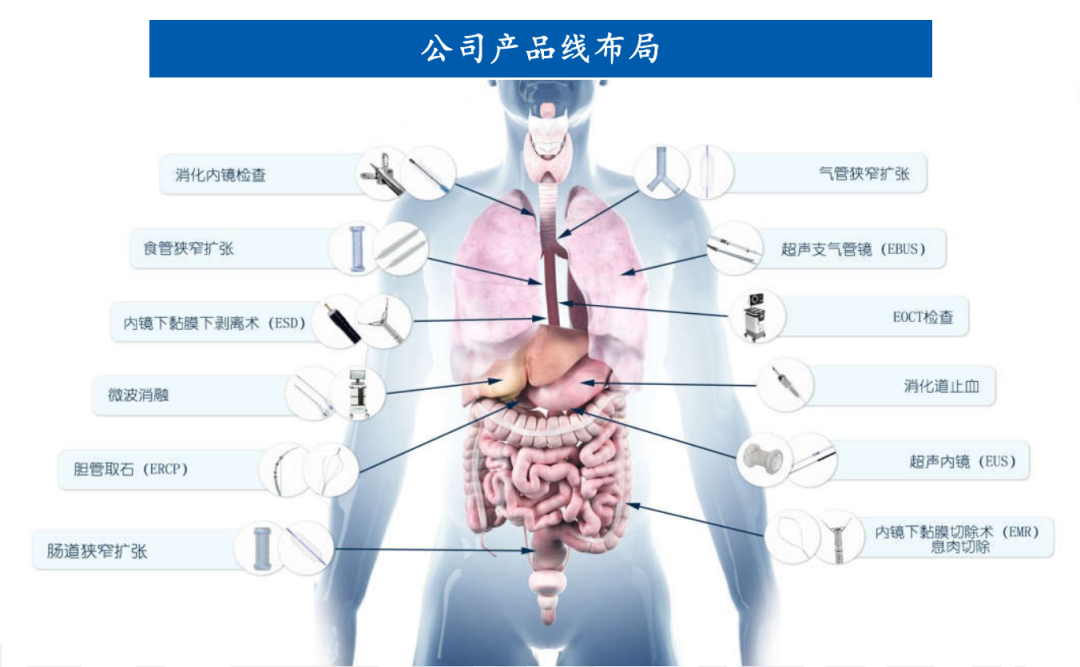

南微医学:公司创立于2000年,经历二十年三阶段稳步发展,公司业务逐步从食道支架、胆道支架等单产品研发拓展为内镜诊疗、肿瘤消融、光学相干断层扫描成像(OCT)等多个技术平台全面发展,目前已成为中国微创诊疗器械领域的龙头企业。

南微国内实施全球化策略的器械厂商,近半营收来自海外,丰富的产品线多点发力,包括内镜诊疗、肿瘤消融、EOCT等,另外神经外科类微创产品研发进度也值得关注。

近期公司公布了股权激励计划,21、22年扣除股权激励费用前净利不低于4.3亿和5.6亿,目前235亿市值,对应54倍PE,目前已经来到历史低位,40-50倍PE可能是较好的击球区。

总结:国产器械一哥迈瑞和高瓴资本的智慧结晶和投资逻辑,值得我们细细品尝。

上一篇:1药网与南京正大天晴达成战略合作

-

2020年中国微创外科手术器械及配件市场现状2020-10-19

-

上海微创医疗机器人获30亿元战略投资,估值达225亿元2020-09-15

-

速瑞医疗创新3D微创外科成像设备,超越国际一线品牌2020-09-12

-

微创治疗产品企业方润医疗完成 B 轮融资2020-09-05

-

微创外科器械企业逸思医疗完成数亿元C轮融资2020-08-31

-

人工智能赋能持镜机器人,微创手术更精准2020-08-27

-

厚凯医疗:持续研发独家超声刀设备,发力微创外科器械,力争国产替代2020-08-23

-

华志微创完成B轮融资,神经外科手术机器人已在百余家医院落地2020-04-30

-

专注于神经外科手术机器人研发,华志微创获近亿人民币B轮融资!2020-04-30

-

【首发】华志微创完成近亿元B轮融资,神经外科手术机器人已在百余家医院落地2020-04-30

-

专注于神经外科手术机器人研发,华志微创获近亿人民币B轮融资2020-04-30

-

微创心通完成新一轮战略融资2020-04-18

-

健世科技:领跑三尖瓣微创置换术,微创介入心脏瓣膜技术从跟随者到领先者2019-09-23