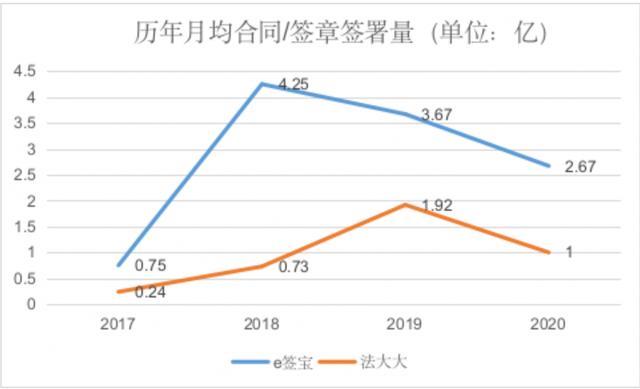

用户数激增,则意味着电子签名平台的合同/签章签署量激增。但无论是e签宝还是法大大,其在媒体上对外公开宣布的数字都显示:这两家平台的月均合同/签章签署量在2020年反而是呈下降趋势。

(数据来源:e签宝、法大大公开媒体报道)

此外,关于电子签名行业的市场份额,也是众说纷纭。百度“电子签约市场份额第一”,法大大、上上签、e签宝、君子签等平台都有相关新闻报道。

谁是第一,业内人士自有评断。在知乎上就有用户点赞e签宝,并称e签宝今年年中会上公布未来两年目标:成为中国第一、全球第二的合同平台。那看来e签宝内部并不认同自己是市场第一。

业务数据的虚火,也引发了行业人士的担忧。数字认证产品市场总监陈珊珊在接受36kr采访时公开表示,目前电子签名市场的火更多的是创投上的火、新闻宣传上的火。

严重依赖本地化,缺乏想象

电子签名行业之所以被广泛看好,就是因为天然适合SaaS模式,未来可期。

SaaS模式有两个关键特征:云端部署、订阅式收入。因为订阅式服务收费,使得SaaS厂商能提前锁定未来现金流,并利用未来现金流进行研发、并购,提供新的产品卖给客户,再换取更未来的现金流。而基于云端部署,则可以最大程度的标准化、规模化,降低人工成本。

非订阅式收入,特别是本地化部署带来的收入,在投资者看来都属于一次性的付费收入,没有想象空间,所以不被看好。

美国软件厂商Adobe就是一个明显的例子。2002-2012年,整整十年,就因为是一次性收费模式,股价一动不动。2012年开始转型,从传统软件模式转向SaaS订阅模式。股价从2012年底的37.68美金到截止今年美东时间10月8日的490.84美金,上涨超过13倍,市值超2300亿美金。

美国电子签名巨头DocuSign作为一家纯粹的SaaS公司,SaaS收入更是占据营收的绝大比例。

3 4