拳头产品竞争激烈,商业化团队弱

从公司的产品管线来看,兆科眼科的拳头产品为环孢素A眼凝胶,为干眼病用药。干眼症发病原因比较复杂,与生活工作环境、长期使用某些药物和化妆品(比如隐形银镜和美瞳)等都有关系,上班族长期盯着屏幕也是诱发干眼症的重要因素。

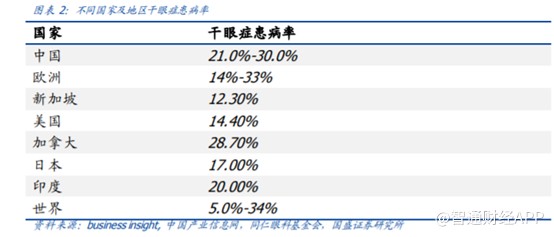

根据同仁眼科基金会的数据汇总,美国的流行病学调查在48岁以上的人群中,有14.4%患有干眼。加拿大的13517例问卷调查结果显示,28.7%的人群有眼干症状。日本筛查了2127例正常人群,发现有17%患有干眼。印度流行病学调查表明,在30~40岁人群中,有超过20%的人患有干眼;而在70岁以上的人群中,干眼的患病率则高达36.1%。在台湾地区65岁以上的人群中,有33.7%患有干眼。根据我国的患病率及流行病学数据(21-30%患病率),我国干眼症患者基数庞大,有2-3亿患者人群。

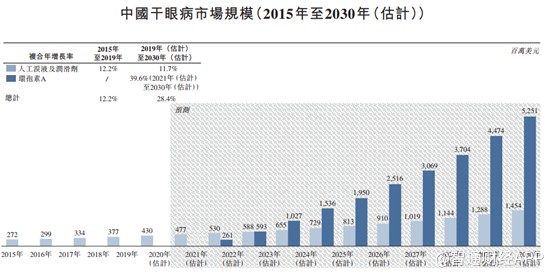

此外,2019年中重度干眼病的患病率为7710万,且预期患病人数将随着人口老龄化、环境污染恶化、自身免疫性疾病增多、佩戴隐形眼镜及使用电子屏幕时间延长等继续增长。预期中国中重度干眼病的患病率将增加至2024年的8570万,并将进一步增加至2030年的9370万。

就销售收入而言,中国中重度干眼病药物市场于2015年至2019年维持稳定。随着创新干眼病相关免疫调节药物上市、患者的意识提升以及诊断率及治愈率上升,预期中国中重度干眼病药物市场将由2024年的3亿美元增加至2030年的16亿美元,复合年增长率为34.1%。

如此大的市场,相关医药巨头也早已纷纷将眼光瞄准中国干眼用药市场,国内竞争相当激烈。

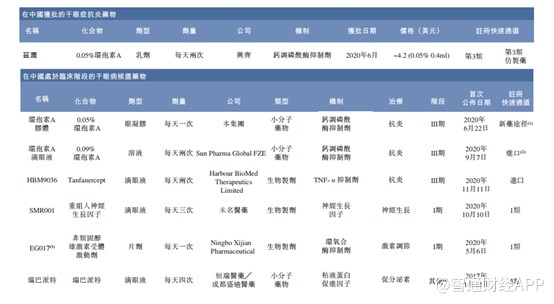

目前国内在研药物以fast follow和Me-too为主,授权交易火热。招股书显示,目前国内兴齐眼药(300573.SZ)的0.05%环孢素A今年6月份已经上市。后续跟随者除了兆科眼科外,还有和铂医药、恒瑞医药、未名医药等在内的6家企业。

虽然兆科眼科通过剂型上的改变,通过新药途径申请上市,但是还是需要与其他“仿制药”同台竞争,况且兆科眼科的进度并不快。根据李氏大药厂三季报显示,兆科眼科十一月底才有望招募患者,因此兆科眼科也估计,2022年上半年此产品才有望进行新药申请。

尽管干眼潜在患者人群巨大,但治疗渗透率低、处方药应用少,人工泪液在一段时间内很可能仍是一线疗法,因此处方药研发能否获得成功,除了临床疗效显著外,上市速度和销售能力是非常重要的因素。综上来看,论上市速度,兆科眼科并不占优势。而通过招股书来看,其销售能力也非常一般。

销售方面,兆科眼科2021年目标销售团队达到50人,2022年达到100人,未来五年达到200至300人。相比之下,最直接的竞争对手兴齐眼药在四月份调研中表示,已经拥有400名以上销售人员,并且在处方药外流的大背景下,兴齐眼药还组建了OTC事业部;恒瑞医药的销售全行业领先,相比之下兆科眼科的销售竞争力并不强。

除了拳头产品外,其余产品基本上也都存在行业空间相对较大,但竞争相对激烈的情况,并且兆科眼科在研发进度上没有半点占优。

综合来看,虽然眼科是极好的赛道,但目前竞争也基本上已经白炽化,要想在这个领域中占优,要么上市进度快,要么销售能力强,而从现有的资料来看,兆科眼科在上述两点中并不占优,至于母公司李氏大药厂能否提供销售支持尚待观察。

来源:智通财经APP