日系主导下的减速机产业

国际机器人联合会(IFR)近日发布的《2020年全球工业机器人报告》显示,2019年全球工业机器人总产量为37.3万套,同时我国国家统计局发布的数据显示,我国2019年工业机器人总产量为18.69万套,占全球总量的50.1%。

每台工业机器人对减速机的需求量大约是4-6台,根据行业统计,平均需求是5台/套,那么2019年全球对减速机的需求量约为200万台,我国对减速机的需求将近100万台。

公开数据显示,纳博特斯克大约占据了整体减速机市场的60%市场份额,哈默纳科大约为15%的市场份额,住友和Spinea又分别占据了10%、5%的市场份额,其余品牌合计占据约10%的市场份额。

根据统计局最新数据,今年我国前11个月的工业机器人总产量已超过20万套,达到206524万套,预计今年我国工业机器人总产量达到23万套,那么我国2020年对减速机的需求量约为120万台。

如此巨量的需求中,大部分市场份额仍由纳博特斯克、哈默纳科、住友、新宝、韩国赛劲精密、斯洛伐克Spinea等国际企业所提供,而近年强势崛起的新宝等国际品牌又在一定程度上挤压本土减速机企业的市场空间,国产替代仍难以落地。

图片来源:维科网

机器人制造大国的缺“芯”之痛

适用于工业机器人的减速机有RV减速机、谐波减速机和行星减速机3类,不过行星减速机不常用,唯有RV减速机和谐波减速机应用最为普及。

减速机内部为高精度的元件齿轮相互啮合,对材料、精密加工装备、加工精度、装配技术、高精度检测技术都有极高的要求;而且此类器件外观很难判断他们的质量差异,需要长时间检测才能验证产品的质量。

因本土企业比国际同行起步晚了20年,在质量控制和工艺上与国际品牌仍有差距,在无法判断质量差异的情况下,机器人企业都优先选择国际品牌产品。

另外,我国严重缺乏制造减速机的高端装备,如磨床等,不少高端装备被所在国控制出口,这也导致了我国没有先进的装备用于制造产品。

在缺乏技术和装备的情况下,国产减速机很难加速量产,这导致产品成本居高不下,与国际品牌翻倍卖给国产机器人公司的价格相比,并没有明显的价格优势,反过来也抑制了本土减速机厂家研发的投入。

正因为如此,至今国际减速机企业仍在施行有差别供货策略。如纳博特斯克、哈默纳科在供货给ABB、发那科、安川、库卡等国际主流机器人整机厂商供货时,禁止这些企业把减速机二次销售给中国本土企业;当供货给中国公司时,售价则是ABB等企业采购价的2-4倍,大幅压缩了本土机器人企业的利润空间。

为了更好满足国产机器人的需求,市场涌现出了一批本土减速机厂家,在高峰时期的2018年多达上百家,该年也被称为中国减速机元年。但由于技术沉淀少、行业积累少、成本高、市场拓展难等原因,退出者远多于新进者,目前专注于机器人领域减速机的厂家已不多,行业也发出了“真正有产品上市的国产减速器企业已经不超过10家”的论断。

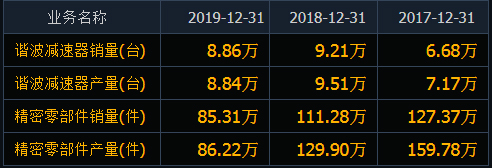

在RV减速机领域,本土品牌主要有中大力德、双环传动、南通振康、秦川机床等,机器人制造商埃斯顿也有一定的自给自足能力,不过这些企业的产能都很有限,扩展产业也未能很好释放为产量。在谐波减速机领域,中国出现了绿的谐波这样一家行业前三的企业,不过谐波减速机在行业内的占比仍不高,与哈默纳科还有不少差距。

绿的谐波2017-2019年产量(来源:绿的谐波)

结语

仅RV减速机,集所有本土品牌的产能与纳博特斯克相比,差距为14倍之多,但7:100是起点还是长期现状?显然作为工业机器人制造大国,本土企业肯定不会任由这一现状持续下去。

截至目前,ABB、库卡、发那科、川崎重工、安川电机等国际知名机器人制造商以及新松、配天、埃夫特、新时达等本土机器人都在加速扩产,在几十万台扩产产能的驱动下,我国对减速机这一核心器件的需求也将是爆发式增长。

不过纳博特斯克等国际巨头的扩产意愿明显不足,未来的市场空间有赖本土减速机厂家来弥补。

市场的天平已经在向本土企业倾斜,天时地利具备,如何把握“人和”,就看本土企业如何升华自己、抓住市场机遇了。